wo. 12 jan 2022

Elektronicabedrijf Philips biechtte vandaag een winstalarm op. De omzetverwachting voor het vierde kwartaal werd neerwaarts bijgesteld tot ongeveer 4,9 miljard euro, zowat 350 miljoen onder de eerdere verwachtingen van het bedrijf en 5% lager dan de analistenramingen. De update spreekt van toegenomen bevoorradingstekorten (vooral elektronische componenten en vrachtcapaciteit) en van uitstel van installaties van klantenapparatuur, leest KBC Asset Management-analist Liesbeth Van Rompay.

Nog hogere kosten dan voorzien voor terugroeping DreamStation-producten

Omdat de omzet onder de lat uitkomt, zal ook de aangepaste bedrijfswinst (EBITA) voor het vierde kwartaal onder druk komen te staan. Het finale cijfer zal naar verwachting ongeveer 650 miljoen euro bedragen, wat 22% onder de analistenramingen ligt. Het bedrijf nam immers een extra voorziening van 225 miljoen euro bovenop de 500 miljoen euro die het al had voorzien in verband met de terugroeping van DreamStation-producten. Daarbij zijn nu 5,2 miljoen slaaptherapietoestellen betrokken (tegenover 3 tot 4 miljoen voordien), en er zijn ook hogere kosten voor onderdelen. Dit zou een latere terugkeer op de markt kunnen betekenen en het risico op rechtszaken kunnen verhogen.

Dalende omzet voor 2022

Voor heel 2022 wordt nu verwacht dat de omzet autonoom met 1% zal dalen tot ongeveer 17,2 miljard euro, terwijl analisten mikten op 17,5 miljard euro. De aangepaste bedrijfswinst (EBITA) zal rond 2,1 miljard euro landen, terwijl analisten op 2,3 miljard euro mikten.

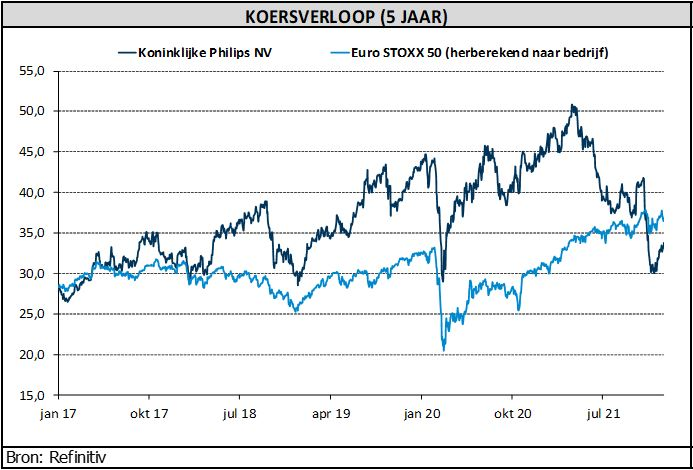

KBC Asset Management over Philips

Ondanks deze tegenvallende resultaten en de gestegen voorziening blijft de orderportefeuille sterk, met een vergelijkbare ordergroei van 4% in het vierde kwartaal, wat resulteert in een groei van 4% voor het hele jaar. Er werd geen indicatie gegeven voor 2022, maar analiste Liesbeth Van Rompay verwacht dat deze waarschuwing sowieso een rem zal zetten op de groei in 2022. De volledige kwartaal- en jaarresultaten zullen op 24 januari worden vrijgegeven. Verwacht wordt dat de prestaties zullen worden afgetopt tot er een oplossing is voor de terugroeping van het product.

De verkoop van de divisie van huishoudelijke apparaten is een cruciale stap in de transformatie naar een pure medtech-speler, wat positief is voor de waardering. Ondanks de aantrekkelijke waardering ten opzichte van sectorgenoten, is er voor analiste Liesbeth Van Rompay op korte termijn onvoldoende winstmomentum en ontbreekt er een katalysator. Het “Houden”-advies en het koersdoel van 43 euro blijven daarom behouden.