wo. 2 sep 2020

Twee nieuwsfeiten domineerden gisteren de markten en die zullen nog lang nazinderen. Na een sterke opstoot in juli, donderde de inflatie in de eurozone opnieuw omlaag, naar -0,2% in augustus. De kerninflatie daalde tot 0,4%. Tegelijkertijd zette de euro zijn opmars resoluut verder tegenover de dollar, flirtend met de psychologische drempel van 1,20. KBC Group Chief Economist Jan Van Hove zoomt in op het thema.

Koopkrachtpariteiten

Over de steile opmars van de euro werd al veel geschreven, maar verrassend weinigen wijzen op het verband tussen inflatie en wisselkoersen.

Nochtans bestaat er een fundamentele economische wetmatigheid die voor één keer overtuigend werkt: de theorie van de koopkrachtpariteiten ('purchasing power parities') die stelt dat inflatieverschillen tussen landen op langere termijn worden gecompenseerd door wisselkoersbewegingen, met name een verzwakking van de munt van het land met een hogere inflatie om de internationale prijs- en koopkrachtverschillen te compenseren.

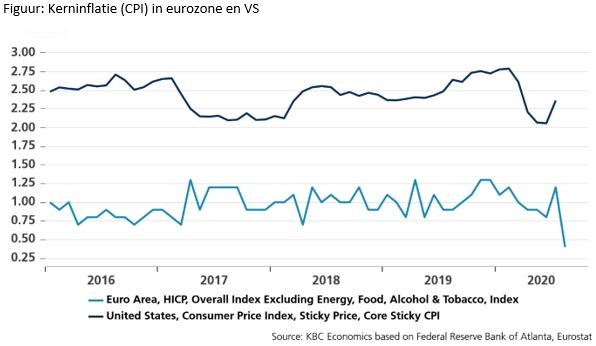

Vertraging

De empirische feiten bevestigden deze theorie de afgelopen weken. De Europese inflatie daalde niet alleen drastisch de afgelopen maanden, door een combinatie van lage olieprijzen en een dalende kerninflatie, maar de inflatie in de eurozone bleef ook onder het Amerikaanse inflatiepeil. Dat inflatieverschil bestaat intussen al enkele jaren (wat blijkt uit onderstaande figuur), maar leidde tot nu toe nooit tot een verzwakking van de dollar. Daarin is nu verandering gekomen. Vaak compenseren wisselkoersbewegingen inflatieverschillen pas op langere termijn. De theoretische wetmatigheid treedt dus met vertraging in werking.

Oorzaak

Vraag is dan wat deze correctie recent heeft veroorzaakt. De markten kijken daarbij vooral naar de langetermijnvooruitzichten van de inflatie. Zolang de inflatiebeleidsdoelstelling van de Fed en de ECB gelijkaardig en geloofwaardig is, kon men ervan uitgaan dat de inflatieverschillen niet persistent zijn en dat uiteindelijk een inflatieconvergentie zou optreden. Nu lijkt de markt ervan overtuigd te zijn dat dit niet langer het geval is. Daarvoor zijn een aantal redenen:

- De terugval in Europese economie door de coronacrisis is veel drastischer dan in de Amerikaanse, door strengere en langere lockdownmaatregelen in heel wat EMU-lidstaten. Een negatievere economische schok heeft een sterker desinflatoir effect dat wellicht ook langer zal duren door een trager herstel in de Europese economie.

- De Fed ging bovendien veel verder en sneller dan de ECB voor een ongeëvenaarde monetaire stimulus. In combinatie met een sterke budgettaire stimulus, die in de VS sterker dan in Europa op een herstel in de consumptie is gericht, leidde dit snel tot een heropleving in de Amerikaanse economie die ook het prijspeil zal ondersteunen.

Recente studies wijzen ook op het inflatoire effect van de Amerikaans-Chinese handelsoorlog. De ingevoerde tarieven verhogen de prijs van ingevoerde Chinese producten.

Het Europees-Amerikaanse inflatieverschil is dus een optelsom van heel wat factoren en zal zeker niet snel verdwijnen.

Impact op de dollar

De beleidscommunicatie van de Fed doet daar nog een schepje bovenop. Door aan te geven dat de inflatie langer boven de beleidsdoestelling mag blijven ter compensatie van lagere inflatie vandaag en in het verleden, bevestigt de Fed de facto het inflatieverschil met de eurozone. Zolang er geen duidelijke, gelijkaardige communicatie uit de ECB volgt, ondersteunt dit de euro, of beter verzwakt dit de dollar. Die verschillen in inflatieverwachtingen stellen we ook vast in inflation-linked swaps.

Toch zijn de recente ontwikkelingen geen garantie op blijvend succes voor de economische theorie. Wisselkoersen hebben immers de neiging te overreageren waardoor (tijdelijke) correcties niet uit te sluiten zijn.

Vanuit economisch perspectief blijft het wel een geruststelling dat de euro-dollar wisselkoers eindelijk opnieuw beter is afgestemd op de economische fundamenten. Wat natuurlijk nog niet impliceert dat dit goed nieuws is voor de Europese economie. Een sterkere euro zal het herstel in de Europese export bemoeilijken. We gaan dus zeker geen saaie nazomer tegemoet.