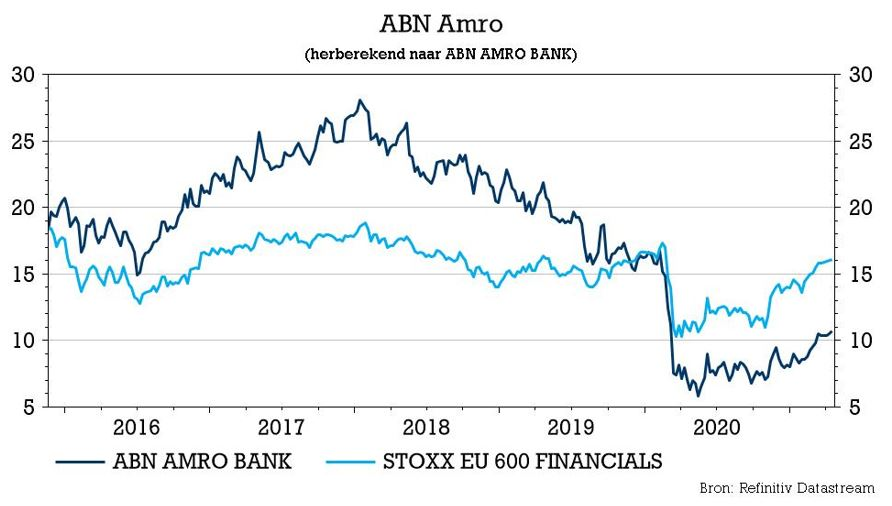

ma. 19 apr 2021

ABN Amro schikt de witwaszaak van het Nederlandse Openbaar Ministerie in verband met de lopende witwasaffaire (dat concludeerde dat de bank tekortschoot bij het tegengaan van witwassen). ABN zal een boete betalen van 300 miljoen euro en een terugbetaling van doen van 180 miljoen euro, waardoor er een bescheiden verlies over het eerste kwartaal zal worden gerapporteerd. Pluspunten daarin zijn enkele terugboekingen en de vrijgave van bijzondere waardeverminderingen. Goed nieuws, volgens KBCS, omdat dit duidelijkheid over de kapitaaluitkering kan opleveren, maar zonder impact op “Houden”-advies en 10,5 euro koersdoel.

Einde van het witwashoofdstuk

ABN heeft vanochtend de schikking bekend gemaakt voor het Openbaar Ministerie (DPPS) in verband met de lopende witwasaffaire (Anti-Money Laundering, of AML). Die vindt zijn wortels tussen 2014 en 2020. DPPS heeft ernstige tekortkomingen geconstateerd in de processen van ABN Amro ter bestrijding van witwaspraktijken in Nederland, zoals de processen voor de acceptatie van cliënten, het monitoren van transacties en de exit van klanten. Er is sprake van "verwijtbaar witwassen" (culpable money laundering) zoals enkele weken geleden in de pers al werd vermeld, maar er zijn geen extra kosten die DPPS eist voor AML-doeleinden.

De vanochtend aangekondigde boete bedraagt in totaal 480 miljoen euro (300 miljoen euro boete en 180 miljoen euro terugbetalingen). Dat cijfer ligt waarschijnlijk net boven de consensusverwachting van zo’n 450 miljoen euro, terwijl KBC Securities op 350 miljoen euro hoopte. Omdat het hele bedrag in het eerste kwartaal in rekening zal worden genomen, raamt ABN dat het eerste kwartaal verlies over 2021 bescheiden zal zijn. Dat het niet erger is heeft te maken met het terugnemen van bijzondere waardeverminderingen die de boete gedeeltelijk zullen compenseren.

De visie van KBC Securities

Dat het bedrag iets hoger ligt dan verwacht, mag evenwel niet deren. De boete sluit vooral een héél erg lastig hoofdstuk af, zodat het management eindelijk kan vooruitkijken naar een meer genormaliseerd jaar en zich kan concentreren op de herstructurering van CIB en het opvoeren van de inkomstenbasis. Interessant is dat er geen aanvullende saneringsmaatregelen nodig zijn zoals dat het geval was bij ING, dus bestaande saneringsprogramma's worden door DPPS en toezichthouder DNB als toereikend beschouwd. Anders gezegd: de boete leidt niet tot een verandering in de verwachte kostenbasis.

Al bij al is dit dus goed nieuws voor de bank, aangezien het vooral meer duidelijkheid kan helpen scheppen over de te verwachting kapitaaluitkering naar beleggers toe. Immers, ondanks de boete zal de kernkapitaalratio (onder Basel 4-normen) nog steeds boven 15% uitkomen. Daardoor behoudt ABN nog steeds een sterke kapitaalpositie op Basel 4-basis, wat op de beoogde "Share Buyback" drempel ligt. Dit niveau omvat echter een kapitaalbuffer van 2% bovenop de managementdoelstelling van 13%, die bestemd is voor fusies en overnames en de AML-boete. Daarom bestaat de mogelijkheid dat het management van ABN, dat zich gerustgesteld voelt door het definitieve karakter van de AML-boete, deze drempel van 15% zal verlagen tot 14,5% of zelfs mogelijk tot 14%.

Met het witwasproces achter de rug, is er eindelijk enige stabiliteit bij de bank. Ook al krijgen beleggers binnenkort misschien een kwartaalupdate met de resultaten van het eerste kwartaal van 2021 en een verlaging van de drempel voor het inkoopprogramma (van 15% naar 14 à 14,5%), dan nog zal dat moeten worden beoordeeld door de toezichthouders die zo’n inkoopprogramma misschien nog niet zo graag willen zien. Aan de andere kant kan ABN met de kapitaalaccumulatie in de loop van het jaar misschien wel iets doen als de algemene economische vooruitzichten tegen die tijd sterk verbeterd zijn. KBC Securities verwacht dit jaar nog geen inkoopprogramma, maar laat noteren dat de bank in 2022 zeker en vast een kapitaaloverschot zal hebben om er effectief eentje te doen.