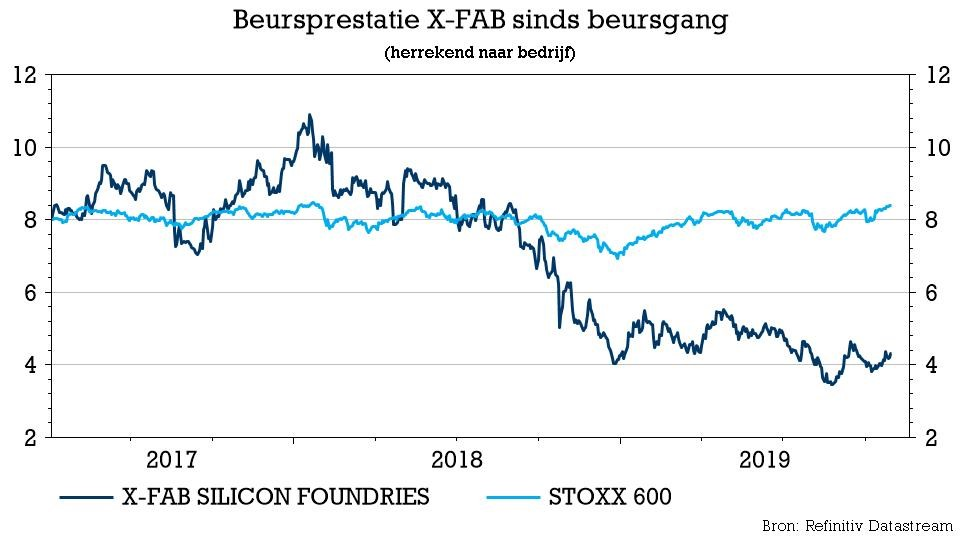

wo. 30 okt 2019

Het aandeel van chipbakker X-Fab staat onder druk, omdat uit de publicatie van de kwartaalcijfers blijkt dat de zwakte in de autosector aanhoudt en de vooruitzichten voor het vierde kwartaal eerder bedrukt zijn. KBC Securities-analist Marcel Achterberg nam het kwartaalrapport onder de loep en voorziet een update van zijn waarderingsmodel en koersdoel.

Cijfers

In het derde kwartaal kwam de omzet uit op 130,5 miljoen dollar, binnen de eerder vooropgestelde vork van 128 à 135 miljoen dollar, maar onder de door analisten verwachte 132 miljoen euro. De daling op jaarbasis bedraagt een forse 14%, terwijl de opeenvolgende daling verkleinde tot 1%.

Boosdoener van dienst blijft de autosector, die eigenhandig voor een omzetdaling met 21% op jaarbasis zorgde, tot 60,5 miljoen euro. Dat doet de meteen ook de sterke groei vanuit de medische sector teniet (+38% op jaarbasis tot 8,8 miljoen euro).

Margedruk

De echte teleurstelling zat hem in de brutomarge, want die bedroeg nog maar 8,8%. De bezettingsgraad van 64% was het gevolg van de beslissing om de stekker uit enkele productielijnen te trekken, met het oog op kostenbesparingen.

De bedrijfskasstroom (EBITDA) kwam hierdoor uit op 12,7 miljoen euro (zo’n 9,7% van de omzet), goed voor een daling van 57% op jaarbasis, maar – dat is niet onbelangrijk - een stijging van 8% op kwartaalbasis. Mogelijk houdt dat (eindelijk) een stabilisatie in van een neerwaartse trend die reeds lang aan de gang is. KBC Securities mikte op een EBITDA-cijfer van 14,6 miljoen (met een marge van 11%), maar bevond zich daarmee wel wat boven de rest van de analisten.

X-Fab rapporteerde uiteindelijk een EBIT-verlies van 6,1 miljoen dollar, 20,5 miljoen dollar lager op jaarbasis en een daling met 0,5 miljoen dollar ten opzichte van het tweede kwartaal. Zelfde verhaal voor het nettoverlies, dat uitkwam op 8,2 miljoen dollar, terwijl KBCS en de consensus op resp. 2,9 miljoen en 4,4 miljoen verlies hadden gerekend.

Een zwaluw?

Positieve noot in het persbericht was dat de totale omzet uit prototyping uitkwam op 17,3 miljoen dollar, vlot 23% hoger op jaarbasis. Dat is te danken aan nieuwe contracten, vooral uit de automobielsector. Het aantal nieuwe contracten steeg daarom met 28% op jaarbasis, terwijl ook het orderboek na enkele zwakke zomermaanden herstelt. In september werd opnieuw groei opgetekend, om het totaal per einde kwartaal op 121,4 miljoen dollar te brengen. Dat is een nog altijd een daling met 6% op jaarbasis, omdat de grote orders uitbleven, maar het is wel een groei op kwartaalbasis. Dat werd bevestigd op de conference call, waaruit KBC Securities vernam dat de kortetermijnreserveringen in het derde kwartaal toenamen. Dat wijst duidelijk op “een lager voorraadniveau aan de klantzijde”.

Teleurstellende vooruitzichten

Toch blijft het management van X-Fab sceptisch ten aanzien van de toekomst, meer bepaald het vierde kwartaal. Het mikt op een omzet van 111 à 118 miljoen dollar en een EBITDA-marge van 1 à 7% en wijst op de “aanhoudende onzekerheden in de markt, waardoor de zichtbaarheid in het vierde kwartaal beperkt blijft”.

De visie van KBC Securities

Analist Marcel Achterberg blijft dus voorzichtig bij gebrek aan zicht op structureel beterschap. Er werd in het vierde kwartaal een bescheiden opeenvolgende verbetering verwacht, wat de omzet tot boven de 140 miljoen dollar had moeten krikken en de EBITDA-marge tot boven de 10%. Maar dat is dus niet het geval. Een misser, veroorzaakt door de extra downtime die ingepland is voor de kerstperiode met het oog op het besparen van kosten.

Het volgende kwartaal zal dus opnieuw moeilijker worden dan verwacht, ook al spreekt het management in optimistische termen over de vraag.

Analist Marcel Achterberg zal de winst- en omzetschattingen in het waarderingsmodel updaten en ook het koersdoel van 5 euro herbekijken. Het advies blijft "Houden".