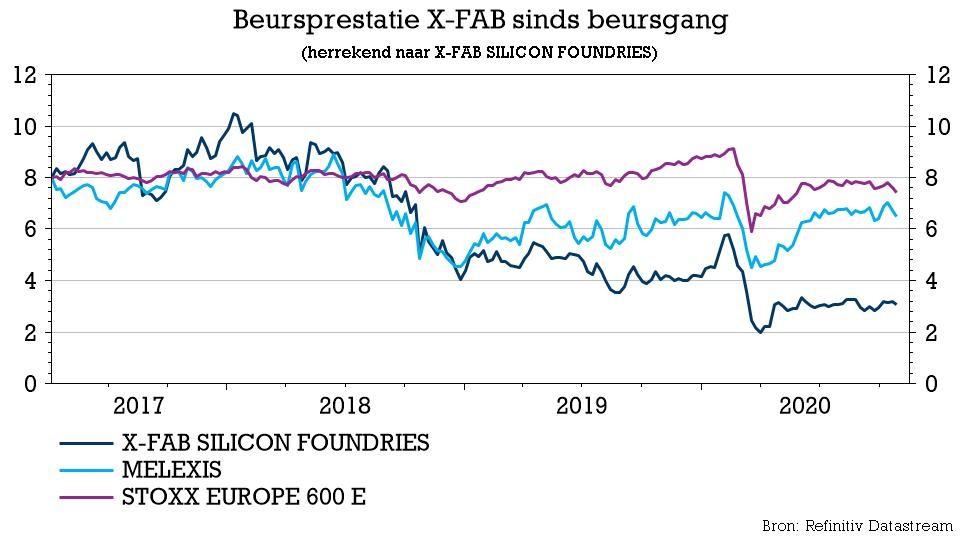

wo. 28 okt 2020

De derdekwartaalcijfers van chipbakker X-Fab (+0,3%) lagen in lijn met de analistenschattingen. Veelbelovend is de sequentiële stijging van het orderboek met 12%, wat wijst op een sterk herstel tegen het einde van het derde kwartaal. De helft van de orders die in september werden geboekt, kwam uit de automobielsector. Een verbeterend orderboek en beter dan verwachte vooruizichten voor het vierde kwartaal maken dat de opwaartse trend in de autosector zich eindelijk begint af te tekenen. De kwartaalupdate heeft bij KBC Securities geen impact op het koersdoel en advies.

Kwartaalcijfers

Zoals verwacht daalde de kwartaalomzet aanzienlijk, aangezien het autosegment een daling van 33% op jaarbasis registreerde als gevolg van "voorraadcorrecties bij klanten". Maar die evolutie werd door de analisten (en het management) ingecalculeerd. X-FAB realiseerde in het derde kwartaal 96,1 miljoen dollar omzet (-26% op jaarbasis), wat aan de bovenkant van zijn eigen doelstellingen ligt (91 à 97 miljoen dollar) en pal op de door analisten verhoopte 96 miljoen euro.

De bedrijfskasstroom (EBITDA) kwam uit op 4,7 miljoen dollar. Dat is goed voor een marge van 4,9%, eveneens boven de vooropgestelde 0 à 4% en boven de door analisten verhoopte 2,1%. De bedrijfswinst (EBIT) dook 14 miljoen dollar in het rood (verwacht werd 11,5 miljoen dollar) en het nettoverlies steeg tot 12,9 miljoen euro (in lijn met de verwachting).

Dalende verkoop, herstel bestellingen

De omzet in de kernsegmenten - automotive, industrie en medische sector - daalde met 23% op jaarbasis, voornamelijk door een daling van 33% in de verkoop van het automotive-segment door voorraadcorrecties bij klanten. Ook de verkoop van het consumenten-, communicatie- en computersegment zakte met 36% op jaarbasis, terwijl de prototyping-inkomsten zo’n 16,0 miljoen dollar opleverden. Dat laatste is 7% minder op jaarbasis, maar vertegenwoordigt wel een stijging met 3% op kwartaalbasis.

Een opsteker is dat de nieuwe bestellingen tijdens het derde kwartaal van 2020 aantrokken tot 111,6 miljoen dollar. Dat is nog altijd 8% onder het niveau van een jaar eerder, maar wel al 12% hoger op kwartaalbasis. Sinds begin september stegen de boekingen zelfs “erg sterk”, waardoor de doelstellingen voor het vierde kwartaal hoger liggen dan wat analisten verwacht hadden. Er wordt nu gemikt op een vork van 120 à 127 miljoen dollar (analisten mikken nu op 114,4 miljoen dollar) en een EBITDA-marge tussen 10-14% (analisten zaten op 11,9%). Concreet wil dat zeggen dat X-FAB in het vierde kwartaal een EBITDA tussen 12 en 17,8 miljoen dollar zou moeten kunnen realiseren. De gemiddelde analist gaat nu uit van 13,6 miljoen dollar.

De visie van KBC Securities

Tegen de achtergrond van een alarmerende toename van het aantal Covid-19-gevallen is analist Ruben Devos echter waakzaam voor een scenario waarin het herstel van het derde kwartaal mogelijk slechts van korte duur kan zijn. Hij verwacht dat de analisten hun ramingen voor het volledige boekjaar enigszins zullen verhogen (met iets minder dan 5%), al zullen ze hun prognoses voor de middellange termijn ongewijzigd houden. Voor het waarderingsmodel van KBCS verandert er dus eerder weinig, omdat al rekening werd gehouden met een groei van de omzet en de brutowinst met respectievelijk 11% en 53% voor de periode van 2020 tot en met 2022. Het omzetherstel zat dus al in de prognoses gebakken.

Volgens IC Insights zal de omzet van pure foundry-spelers in 2020 naar verwachting met 19% groeien, vooral door de solide prestaties van de grote spelers zoals TSMC, UMC en SMIC. Voor X-FAB gaat KBCS echter uit van een krimp met 8%. Die prestatie zou zich naar verwachting vanaf volgend jaar moeten herstellen, aangezien KBCS voor 2021 een omzetgroei van 16% vooropstelt. X-FAB moet op die manier in staat zijn om tegen 2022 het break-evenpoint te bereiken.

Het “Houden”-advies en 3 euro koersdoel blijven bij KBCS behouden.