wo. 8 sep 2021

De julivergadering van de ECB was een geval apart. De ECB bracht haar communicatie over het rentebeleid in lijn met de nieuw geformuleerde inflatiedoelstelling. Met het oog op het bereiken van die nieuwe symmetrische 2,0% doelstelling zal de ECB de rente op het huidige lage niveau van -0,50% (of nog lager) houden tot de inflatie 2% bereikt. Daar moet de inflatie dan blijven voor de rest van de beleidshorizon. Tenslotte moet de onderliggende inflatie voldoende vooruitgang boeken om consistent te zijn met de 2%-inflatiedoelstelling op lange termijn. Als aan deze voorwaarden voldaan is, kan de rente worden verhoogd. Mooi om te weten, maar dat is niet voor morgen (en ook niet voor overmorgen).

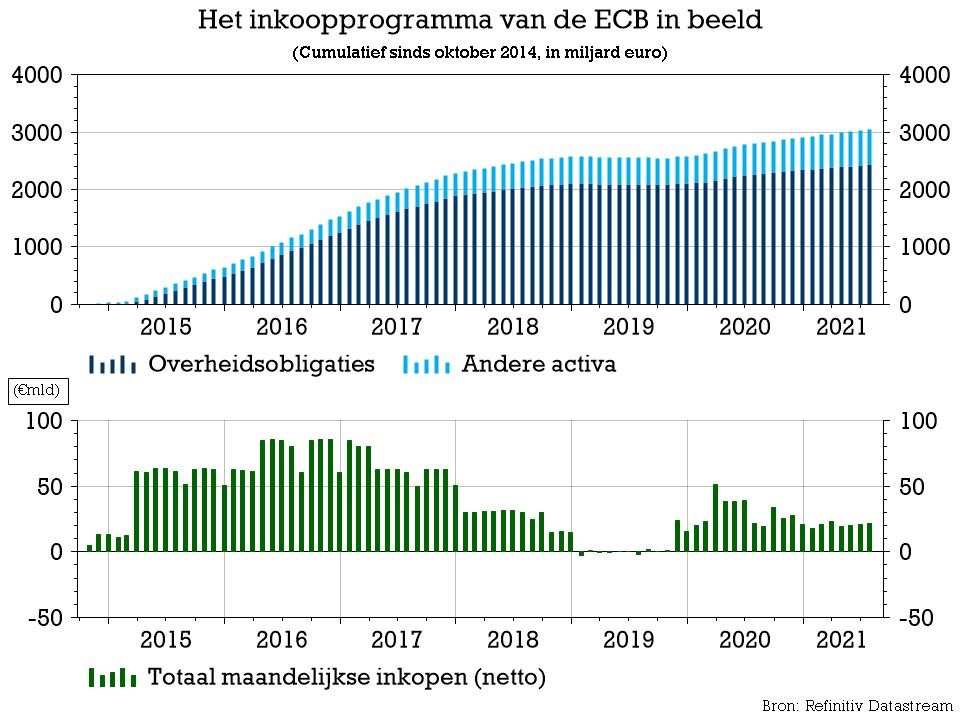

Asset Purchase Programme (APP) en Pandemic Emergency Purchase (PEPP)

- De vragen die de markt op korte termijn bezig houden gaan niet over de timing van de eerste renteverhoging, maar over de aankopen van overheidsobligaties. De ECB werkt op twee niveaus. Vooreerst koopt ze maandelijks à rato van 20 miljard euro obligaties onder het APP-programma. Dat behoort ondertussen tot de standaard ‘toolkit’ en helpt samen met de lage rente om de inflatiedoestelling op (lange) termijn te halen. Naast APP zette de ECB alle zeilen bij om de economie te helpen het hoofd te bieden tegen de uitzonderlijke impact van de pandemie. Een deflatoir scenario vermijden was hoofdzaak.

- Uitzonderlijke omstandigheden vragen uitzonderlijk remedies. Eén van die uitzonderlijke antwoorden was het PEPP-aankoopprogramma van obligaties. De ECB riep een enveloppe van 1.850 miljard euro in het leven om tot maart 2022bijkomend obligaties op te kopen. Dat moet er mee voor zorgen dat de financieringscondities in de eurozone voldoende soepel blijven om het herstel op koers te houden. In maart vond de ECB dat de monetaire condities door oplopende rentes niet meer voldoende stimulerend waren. Ze trok het wekelijkse tempo van de obligatieaankopen op. De facto koopt de ECB vanaf maart om en bij de 80 miljard euro/maand onder PEPP in plaats van 60 miljard voorheen. Dat aankooptempo wordt op de vergadering donderdag opnieuw geëvalueerd.

Richting post-corona

Kort door de bocht luidt de vraag hoe de monetaire condities zich verhouden tot de vooruitgang in het herstel. Afgemeten aan het absolute renteniveau (maar bijvoorbeeld ook aan het niveau van de euro) zijn die monetaire condities minstens even soepel als eind maart en soepeler dan in juni (toen de vorige ECB vooruitzichten in de markt werden gezet). Anderzijds versnelt het economisch herstel in de EMU en stijgt de inflatie sneller dan verwacht (3% in augustus). De ECB zal haar groei- en zeker de inflatievooruitzichten dan ook opwaarts bijstellen.

PEPP-obligatieaankopen terugschroeven of niet

Is dat voldoende om het tempo van de PEPP-obligatieaankopen terug te schroeven? Recente uitspraken van ECB-gouverneurs tonen aan dat dit, zoals bijna altijd, onderwerp blijft van intens debat tussen “duiven” en “haviken”. De uitkomst van dit debat blijft onzeker, maar onder meer de notulen van de julivergadering geven aan dat een groeiend aantal leden er toch wel iets voor voelt om iets minder hard op het gaspedaal te staan. Terug naar het PEPP-aankooptempo van voor de maartbeslissing? Mogelijk. Op zich is dat geen schokkende aanpassing, maar voor de markten blijft het een signaal dat ook de ECB erkent dat de economie richting de post-coronafase evolueert. Het kan de rentes en de euro een duwtje in de rug geven.

“Kicking the can”

Wat dat postcoronatijdperk betreft, moet de ECB nog belangrijke knopen doorhakken. Wat na het einde van de PEPP in maart 2022? Ook dan zal waarschijnlijk nog aanzienlijke stimulus nodig zijn om de ECB-doelstellingen te bereiken. Naast de lage rente, zal de ECB waarschijnlijk concluderen dat er meer nodig blijft dan de 20 miljard euro maandelijkse ‘standaard’ APP-aankopen. De nieuw geformuleerde ECB-doelstelling wijst in die richting. Met andere woorden: er komt waarschijnlijk een overgang van PEPP naar een ‘aangepast’ APP na maart 2022. Hoe die overgang wordt gemaakt en vooral het tempo van de obligatieaankopen post-PEPP, is belangrijk voor de markten. De kans dat de ECB dit complex (en gevoelig) debat donderdag al beslecht is klein en waarschijnlijk eerder iets voor december.