do. 5 feb 2026

Tijdens de Capital Markets Day van december 2025 lichtte Zeeland Pharma zijn strategie toe om uit te groeien tot een leidende speler in metabole gezondheid, aldus KBC Securities‑analist Jakob Mekhael. Hij verwerkt de bijgestelde timing van Roche‑mijlpalen, het schrappen van dapiglutide en enkele aanpassingen in de weesziektenpipeline in zijn waarderingsmodel. Deze updates brengen hem tot een nieuw koersdoel en een bevestiging van zijn positieve visie op het aandeel.

Zealand Pharma?

Zealand is een biotechbedrijf dat momenteel medicijnen ontwikkelt die diabetes moeten aanpakken. Er zijn drie kandidaatgeneesmiddelen: petrelintide, dapiglutide en survodutide.

Langetermijnvisie tot 2030

Volgens analist Jakob Mekhael schetste Zealand tijdens de Capital Markets Day een duidelijke groeistrategie waarin het bedrijf mikt op 5 productlanceringen binnen de komende 5 jaar en meer dan 10 klinische programma’s tegen 2030. Het doel is een "generationele" onderneming binnen metabole gezondheid te worden, waar vooral obesitas en verwante metabole aandoeningen een centrale rol spelen.

De analist verwerkt deze hoofdlijnen in zijn modelaanpassing en benadrukt dat de focus op schaalbare, laat‑klinische programma’s de waarderingsbasis verder versterkt.

Petrelintide: belangrijke fase‑2b resultaten op komst

ZUPREME‑1 studie in 480 patiënten

Petrelintide, een amylin‑analoog, wordt momenteel onderzocht in de fase‑2b‑studie ZUPREME‑1 (NCT06662539). De studie omvat 480 deelnemers met obesitas of overgewicht met gerelateerde comorbiditeiten en vergelijkt 5 wekelijkse doseringen tot maximaal 9 mg met placebo. Alle deelnemers volgen daarnaast een calorie‑arm dieet en verhogen hun fysieke activiteit.

Het primaire eindpunt is het percentage gewichtsverlies op 28 weken, relevant voor regulatorische gesprekken. De totale behandelingsduur bedraagt 42 weken, wat als secundair eindpunt wordt meegenomen.

Waarom de verwachtingen hoog zijn

Zealand verwacht de resultaten in het eerste kwartaal van 2026. Analist Mekhael acht het mogelijk dat petrelintide het doel van 15 tot 20 procent gewichtsverlies in een latere fase kan halen, omwille van drie factoren:

- Sterke fase‑1b‑data met 8,6 procent gewichtsverlies op 16 weken.

- Gebalanceerdere geslachtsverhouding in fase 2b (50/50), tegenover slechts 20 procent vrouwen in fase 1b.

- Hoger uitgangs‑BMI in fase 2b (ongeveer 37 kg/m² tegenover minder dan 30 kg/m² in fase 1b).

Als referentie wijst Jakob op Lilly’s eloralintide (geen coverage), dat 16,4 procent gewichtsverlies liet zien op 48 weken, zij het met een overwegend vrouwelijke populatie (80%) en een vermoeidheidssignaal.

Survodutide: fase‑3 resultaten in de eerste helft van 2026

Brede fase‑3‑ontwikkeling via partner BI

Survodutide, een GLP‑1/glucagon‑agonist ontwikkeld in samenwerking met Boehringer Ingelheim, wordt onderzocht in meerdere fase‑3‑programma’s:

- SYNCHRONIZE‑1: 600 deelnemers, obesitas/overgewicht zonder type‑2‑diabetes (A1C < 6,5%).

- SYNCHRONIZE‑2: 600 deelnemers, obesitas/overgewicht met type‑2‑diabetes (A1C ≥ 6,5%, < 10%).

- Een cardiovasculaire uitkomstenstudie.

- Een fase‑3‑studie in MASH.

Boehringer Ingelheim verwacht resultaten voor de obesitasstudie in de eerste helft van 2026. In een eerdere fase‑2‑trial behaalde survodutide 18,7 procent gewichtsverlies na 46 weken, wat volgens analist Mekhael een sterke onderbouwing vormt voor succes in late‑fase studies.

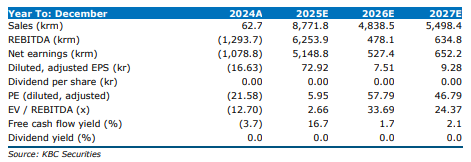

Modelaanpassing resulteert in nieuw koersdoel

Belangrijkste wijzigingen in het waarderingsmodel

Analist Jakob Mekhael brengt volgende aanpassingen aan:

- Market entry voor glepaglutide (GLP‑2‑analoog) voor SBS verschuift naar 2029, gebaseerd op CMD‑inzicht (voorheen 2027).

- De mijlpaalbetaling van dollar 1,2 miljard wordt verspreid over 2026 en 2027, in plaats van volledig in 2026.

- Dapiglutide wordt verwijderd uit het model na het stilleggen van dit programma.

- De DKK/USD‑wisselkoers wordt geactualiseerd naar 0,16 (voorheen 0,14).

Deze wijzigingen leiden tot een nieuw koersdoel van 960 DKK (voorheen 1.120 DKK).

KBC Securities over Zealand Pharma

Volgens KBC Securities‑analist Jakob Mekhael blijft Zealand Pharma uitstekend gepositioneerd binnen de razendsnel evoluerende markt voor obesitas‑ en metabole geneesmiddelen. Hij ziet de op til staande fase‑2b‑data voor petrelintide en de aanstormende fase‑3‑resultaten voor survodutide als belangrijke waarderingsdrivers in 2026. Ondanks enkele modelaanpassingen blijft de onderliggende investment case volgens hem sterk.

Hij herhaalt zijn kopen-aanbeveling maar verlaagt het koersdoel van 1.120 DKK naar 960 DKK.