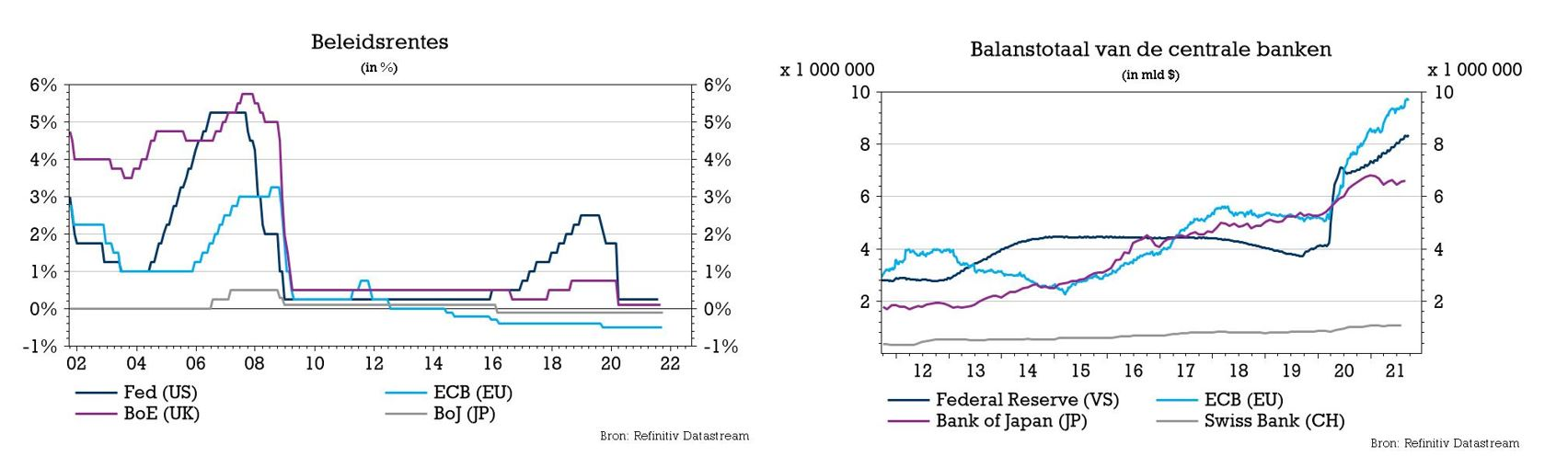

wo. 22 sep 2021

Deze week staat een lange rist vergaderingen van centrale bankiers gepland. De Fed speelt uiteraard de hoofdrol. "To taper or not to taper, that is the question", is het motto, met mogelijk grote gevolgen voor de brede markten. Daarnaast zijn de Zweedse Riksbank, de Hongaarse Centrale Bank, de Bank of Japan, de Bank of England, de Norges Bank en de Zwitserse centrale bank aan zet. Afkicken is altijd lastig, maar volgens KBC Economics hebben de centrale banken beleggers en investeerders wel al een hele lang tijd voorbereid.

Wie doet wat?

- De Bank of Japan (BoJ), de Zwitserse Nationale Bank (SNB) en de Zweedse Riksbank houden de monetaire 'cruise control' nog aan, al stelt de inflatieopstoot in augustus de Zweedse comfortzone in vraag.

- De Hongaarse MNB zit in een andere fase. Ze nam ‘gedwongen’ de inflatiehandschoen op. Hoe doortastend gaat ze voort? De druk om het tempo van 30 basispunten per vergadering aan te houden neemt toe.

- De Noorse verhaallijn loopt nog anders. De inflatie blijft er matig, maar de economie is sterk genoeg om het met minder monetaire steun te doen. De Norges Bank start zo goed als zeker de geleidelijke rentecyclus.

- Voor de Bank of England en vooral de Fed kijken de markten uit wanneer de monetaire terugtocht nu echt kan/zal beginnen.

Afkicken is moeilijk

Het stond in de sterren geschreven dat de afbouw van de steun een delicate oefening zou worden. De nervositeit eind vorige week toont hoe onzeker markten zijn over het vooruitzicht dat ze binnen afzienbare termijn verder moeten fietsen zonder de steunwieltjes van het extreem soepele monetair beleid.

Op zich is het volgens KBC Economics goed nieuws dat we dit punt eindelijk bereiken. De inflatie, die we hoger wilden, stijgt zelfs sneller dan verwacht. Ook de economie rechtte de rug sneller dan gehoopt. Een geleidelijke normalisatie (we spreken over de afbouw van obligatieaankopen, nog niet over renteverhogingen) hoeft geen gigantisch probleem te zijn voor het herstel. Integendeel, consumenten en bedrijven geven aan dat inflatie eerder een rem dan een steun wordt voor hun activiteit. Ook de balans tussen vraag en aanbod in de economie vraagt niet meer om verdere ondersteuning van de vraag.

Comfortzone

Vooral de financiële markten dreigen uit hun comfortzone te worden gehaald. Dat blijkt uit de tot nu ietwat ‘ongewone’ combinatie waarbij corrigerende beurzen/risicoactiva hand in hand gaan met hogere rentes. Anders gezegd: de markten zullen vanaf nu meer moeten evolueren op basis van hun intrinsieke kracht dan door de hoop op verdere steun/extreem lage rentes.

Eigenlijk gaven die markten onlangs zelf al aan te begrijpen dat de beslissing over de afbouw niet eindeloos kan worden uitgesteld. Op dagen met relatief sterke data stegen de reële rentes vaak omwille van de toenemende kans op afbouw/tapering. In een context van minder goed nieuws daalden die rentes dan weer nauwelijks (of helemaal niet). Uitstel leidt immers tot nog hogere inflatie((verwachtingen). Eerder dan de vraag of de afbouw van de Fed-obligatieaankopen verantwoord is in functie van het bereiken van de beleidsparameters inzake inflatie en tewerkstelling, is de vraag of de Fed een kwalitatieve sprong wil maken, waarvan ook zij niet weet hoe de markt zal reageren.

Verscheurende keuze

Een ‘hard’ signaal van de start, inclusief hogere reële rentes kan op korte termijn voor toenemende volatiliteit zorgen. Maar is de boot nog langer afhouden en de inflatie-onzekerheid verder laten smeulen een beter alternatief, ook voor de markten? Mogelijk biedt een duidelijk signaal het meeste houvast. Na een nerveus slot vorige week, lopen de markten deze week op de toppen van hun tenen. Dat zou volgens KBC Economics wel eens zo even kunnen blijven, zeker tot woensdagavond.