vr. 13 feb 2026

Zoetis heeft een degelijk vierde kwartaal afgeleverd, maar de operationele kwaliteit was gemengd, aldus KBC Securities‑analist Andrea Gabellone. Hij ziet dat de groei in de companion animal‑franchise blijft doorlopen, vooral in osteoartritisproducten, maar merkt tegelijk op dat management een voorzichtige toon aanslaat voor 2026. Die voorzichtigheid ondersteunt volgens hem wel het geloofwaardigheidskader, maar draagt niet bij aan een herwaarderingsverhaal.

Zoetis?

Zoetis Inc (ZTS) is een diergezondheidsbedrijf dat zich bezighoudt met het ontdekken, ontwikkelen, produceren en op de markt brengen van geneesmiddelen, vaccins en diagnostische producten voor vee en gezelschapsdieren. Het vult zijn pijplijn van 84 producten aan met biologische hulpmiddelen, genetische tests en oplossingen voor precisielandbouw. Via de client supply services (CSS) organisatie produceert ZTS op basis van contracten ook allerlei producten voor andere merken die niet van hun zijn. Het bedrijf heeft wereldwijd productie-eenheden en verkoopt producten aan dierenartsen, veehouders en particulieren.

Topline‑groei dankzij internationale activiteiten

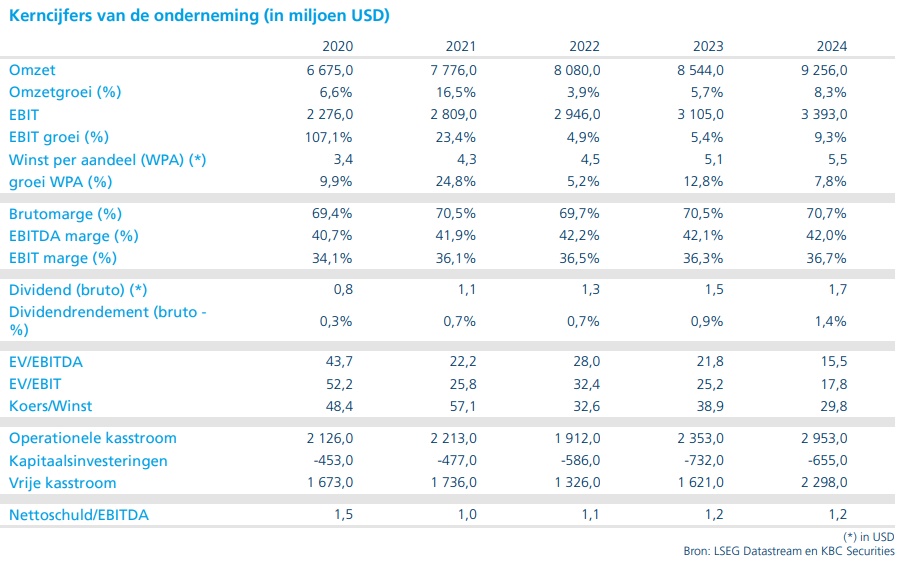

Volgens Andrea realiseerde Zoetis in het vierde kwartaal een omzet van 2,4 miljard dollar, een stijging van 3% jaar‑op‑jaar op gerapporteerde basis en 4% organisch operationeel. De nettowinst bedroeg 603 miljoen dollar, goed voor een winst per aandeel van 1,37 dollar. Het kwartaal leunde op sterke prestaties in International en Livestock, wat hielp om de organische omzetgroei positief te houden. De companion animal‑divisie presteerde daarentegen zwakker en miste de verwachtingen.

VS zwakker door druk op OA‑franchise

In de Verenigde Staten boekte Zoetis 1,2 miljard dollar omzet, een daling van 2% gerapporteerd en vlak organisch. De companion animal‑omzet ging 1% omlaag, vooral door zwakte in de osteoartritis‑antilichamen:

- Librela (oa‑pijn bij honden) daalde 6% wereldwijd

- Solensia (oa‑pijn bij katten) steeg 7% wereldwijd, maar onvoldoende om de druk elders te compenseren

Deze daling werd slechts gedeeltelijk gecompenseerd door parasitica‑ en dermatologieproducten.

In U.S. Livestock zorgde de eerdere verkoop van de medicated feed additives voor een lagere gerapporteerde omzet, maar organisch steeg deze tak 3%, ondersteund door timing‑effecten en groei in biologics.

Internationale groei beïnvloed door pull‑forward

Andrea wijst erop dat Zoetis internationaal profiteerde van 2,5% tot 3,5% extra groei, veroorzaakt door timingverschuivingen in verband met een aankomende fiscale kalenderafstemming. Dit zorgde voor een pull‑forward van omzet, die volgens het bedrijf niet zal terugkeren aan het einde van 2026.

OA‑pijnfranchise: niet langer een zuivere groeimotor

De analist merkt op dat de oa‑pijnfranchise van Zoetis de status van “clean growth engine” verliest. Het management gaf aan dat de franchise in 2025 3% operationeel daalde tot 568 miljoen dollar. De daling bij Librela werd deels gebufferd door groei bij Solensia, maar de totale trend blijft neerwaarts.

Nieuwe producten moeten categorie herankeren

Zoetis probeert de categorie opnieuw te positioneren met twee nieuwe langwerkende behandelingen:

- Lenivia (oa‑pijn bij honden, tot 3 maanden werking)

- Portela (oa‑pijn bij katten, 3 maanden werking)

Beide producten kregen goedkeuring in Canada en de EU, met commerciële lanceringen verwacht in 2026. Andrea noemt deze strategie logisch — differentiatie via doseringsinterval — maar waarschuwt dat deze overgang korte‑termijnschommelingen kan veroorzaken in productmix en bezoekfrequentie in dierenklinieken.

Vooruitzichten voor 2026

Conservatieve guidance in een dynamische markt

Zoetis voorziet voor 2026:

- 3–5% organische omzetgroei

- 3–6% organische groei in aangepast netto‑inkomen

Dat is een duidelijke afkoeling tegenover de 6% organische omzetgroei in 2025. Volgens Andrea weerspiegelt deze houding het standpunt van het management dat de markt “dynamisch” blijft en dat de brede productportefeuille nodig is om drukpunten in enkele belangrijke companion‑segmenten op te vangen.

KBC Securities over Zoetis

De KBC Securities‑analist besluit dat Zoetis een solide kwartaalpublicatie afleverde, maar dat de onderliggende operationele kwaliteit gemengd blijft. De combinatie van categorie‑transitie in oa‑pijn, voorzichtige guidance en beperkte momentum in de korte termijn leidt tot een actualisatie van zijn waarderingsmodel.

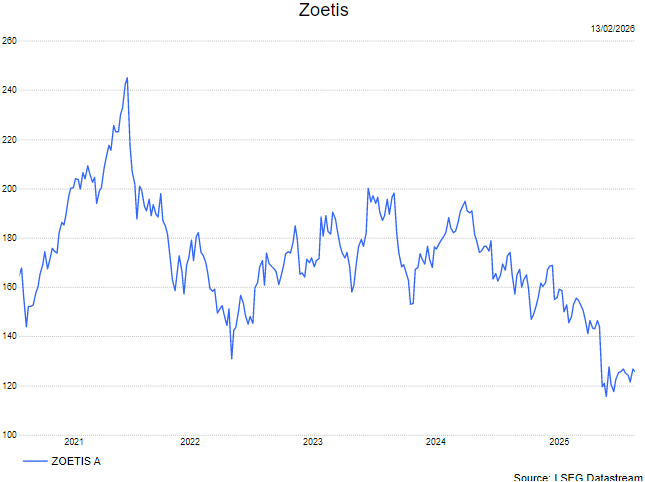

Andrea heeft een houden-aanbeveling met een koersdoel van 160 dollar.