vr. 3 sep 2021

De financiële markten ontwaken uit hun traditionele winterslaap in augustus en staan aan de vooravond van mogelijk baanbrekende beleidsvergaderingen van de ECB en de Fed. De kans op een bocht in het beleid van de Amerikaanse centrale bank op 20 september is volgens KBC Economics het grootst. Voorzitter Powell gaf stilzwijgend goedkeuring voor de afbouw van de netto-aankopen onder het QE-obligatieprogramma (Quantitative Easing of het opkopen van obligaties, nvdr.).

Fed

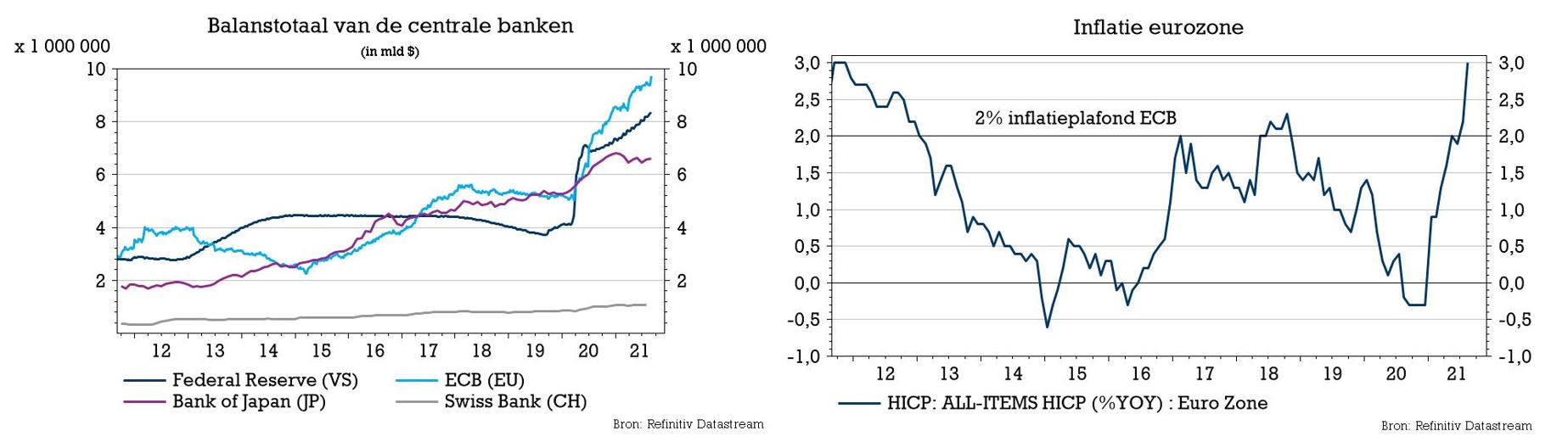

Sinds de uitbraak van de coronapandemie koopt de Amerikaanse centrale bank obligaties om het monetaire beleid uiterst accomoderend te houden, via lagere (lange) rentes en overvloedige liquiditeit. Van maandelijks 120 miljard dollar gaat het volgens KBC Economics naar 0 miljard dollar midden volgend jaar.

Een degelijk arbeidsmarktrapport kan vandaag de laatste twijfelaars over de streep trekken. Aan de progressie richting de inflatiedoelstelling is immers al voldaan. Tegelijkertijd onthullen nieuwe vooruitzichten voor de beleidsrente mogelijk een voorkeur om de beleidsrente eind 2022 al een eerste keer op te trekken.

ECB

De Europese centrale bank (ECB) is nog vóór de Fed aan zet, namelijk op 9 september.

Verbeterde groei- en inflatievooruitzichten en soepelere financiële voorwaarden kunnen tot een trager tempo van obligatieaankopen onder het PEPP (Pandemic Emergency Purchase Programme) leiden. In tegenstelling tot de Fed zijn tragere ECB-aankopen nog niet verdisconteerd.

Hoe dan ook moet de ECB nu of ten laatste in december duidelijkheid verschaffen over wat ze gaan doen in de periode na maart 2022, wanneer het PEPP eindigt. De Europese langetermijnrentes kenden tijdens de zomermaanden een plotse en onverwachte terugval. Het sterke Europese groeimomentum, hoge inflatie (3% op jaarbasis in augustus) en een kleur bekennende ECB moeten op korte termijn minstens een einde maken aan de daling, en rentes naar het jaareinde toe opnieuw hoger duwen.