wo. 11 feb 2026

Randstad sloot het vierde kwartaal van 2025 af met resultaten die zwak bleven, maar wel grotendeels in lijn lagen met de verwachtingen. De arbeidsmarkt blijft onder druk staan en de eerste signalen uit januari wijzen voorlopig niet op een duidelijke trendommekeer. Volgens KBC Securities‑analist Thomas Couvreur is een cyclisch herstel voor Randstad onvermijdelijk, maar de huidige cijfers tonen aan dat dat kantelpunt nog niet bereikt is.

Randstad?

Randstad is een wereldwijd uitzend- en HR-dienstverlener die bedrijven ondersteunt bij het vinden van geschikt personeel en kandidaten helpt bij het vinden van werk. Het bedrijf biedt oplossingen zoals tijdelijke en vaste aanwervingen, HR-consultancy en digitale tools voor talentbeheer. Randstad is actief in diverse sectoren en regio’s, met een sterke aanwezigheid in Europa en Noord-Amerika. Naast klassieke uitzenddiensten investeert Randstad ook in digitale platformen en professionele dienstverlening voor gespecialiseerde profielen.

Omzet daalt verder, druk op vaste plaatsingen houdt aan

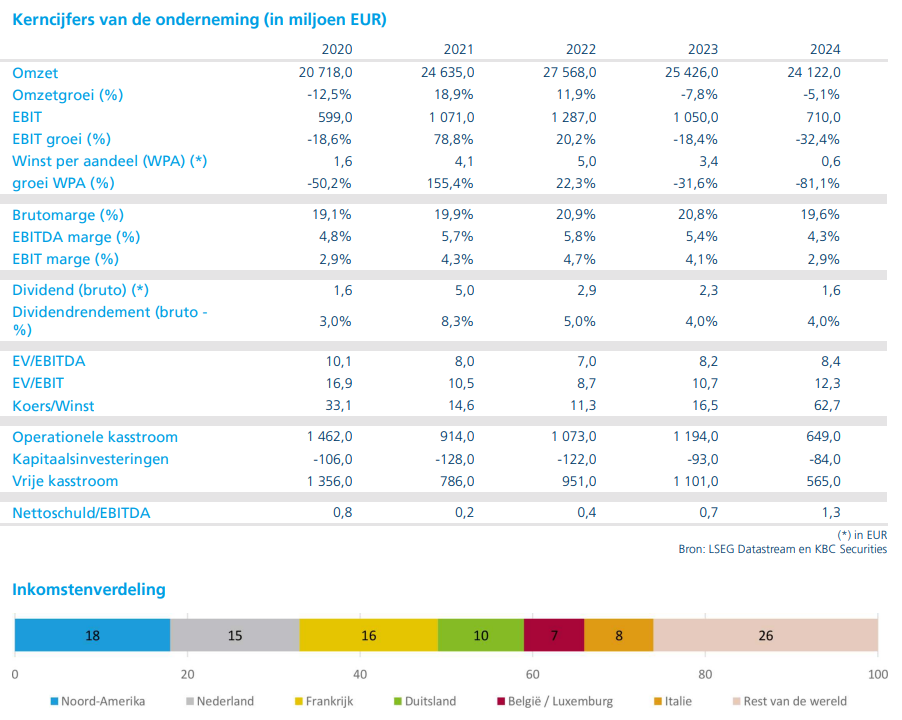

De omzet van Randstad kwam in het vierde kwartaal uit op 5 817 miljoen euro, een daling met 4,4 procent op jaarbasis. Dat cijfer lag iets onder de verwachting van KBC Securities, maar nagenoeg in lijn met de gemiddelde analistenverwachting (gav). De organische omzet per werkdag (omzet per werkdag op eigen kracht, zonder invloed van overnames of afstoting van activiteiten) daalde met 2,1 procent, wat bevestigt dat de onderliggende activiteit verder afkoelt.

De inkomsten uit vaste plaatsingen* (perm fees) daalden organisch met 10 procent op jaarbasis, terwijl RPO‑inkomsten** met 4 procent terugvielen. Wisselkoerseffecten drukten de gerapporteerde omzet met 3,3 procent, terwijl fusies en overnames een positief effect van 0,9 procent hadden.

*Vaste plaatsingen zijn aanwervingen waarbij een kandidaat rechtstreeks in vaste dienst treedt bij de klant, dus geen tijdelijke of interimopdracht.. De kandidaat wordt rechtstreeks werknemer van de klant. Randstad ontvangt een eenmalige plaatsingsvergoeding (perm fee).

**RPO‑inkomsten staan voor inkomsten uit Recruitment Process Outsourcing. Dat is een structurele HR‑dienst waarbij Randstad (of een dochter) het volledige of gedeeltelijke rekruteringsproces van een klant overneemt. Bij RPO besteedt een bedrijf zijn rekruteringsproces uit aan Randstad. Dat beheert (deels of volledig) de vacature‑intake, sourcing & screening, interviews, onboarding, vaak op locatie bij de klant of geïntegreerd in diens HR‑team.

Brutowinst en marges onder druk

De brutowinst bedroeg 1.071 miljoen euro, een daling met 6 procent op jaarbasis, wat resulteerde in een brutomarge van 18,4 procent. Dat niveau ligt op het laagste peil van de afgelopen jaren en onderstreept de druk op de winstgevendheid in de sector.

De daling van de marge met 40 basispunten was gelijk verdeeld:

- 20 basispunten afkomstig van tijdelijke arbeid,

- 20 basispunten van vaste plaatsingen,

- terwijl HR‑services en overige activiteiten stabiel bleven.

Kostenbeheersing blijft sterk, maar kan zwakke markt niet volledig compenseren

De operationele kosten exclusief eenmalige posten bedroegen 880 miljoen euro, wat neerkomt op een organische daling van 4 procent op jaarbasis. Randstad boekte daarnaast nog 31 miljoen euro aan eenmalige en integratiekosten. Positieve wisselkoerseffecten zorgden voor een kostenmeevaller van 4 procent.

De EBITA* exclusief eenmalige posten kwam uit op 191 miljoen euro, een organische daling met 6 procent op jaarbasis. Het nettoresultaat vóór amortisaties en eenmalige posten bedroeg 135 miljoen euro, een sterke stijging tegenover 40 miljoen euro een jaar eerder. Op basis daarvan stelde Randstad een slotdividend van 1,62 euro per aandeel voor.

*EBITA staat voor Earnings Before Interest, Taxes and Amortisation. Het is een maatstaf voor de operationele winst, die toont hoe rendabel de kernactiviteiten zijn, los van financiering, belastingen en afschrijvingen op overnames.

Segmenten: Professional en Digital blijven zwak

Op segmentniveau bleef het beeld gemengd:

- Randstad Operational (interim/tijdelijke arbeid vooral voor productie, logistiek, administratie en callcenters): 3 908 miljoen euro, stabiel organisch;

- Randstad Professional (vaste en tijdelijke plaatsingen van IT‑specialisten, ingenieurs en finance‑ en HR‑profielen): : 960 miljoen euro, –8 procent organisch;

- Randstad Digital (digitale en platformgedreven aanbod: digitale matchingplatformen, tech‑ en data‑gedreven HR‑oplossingen, online staffing en talentplatformen): 636 miljoen euro, –3 procent organisch

- Randstad Enterprise (bundelt grote, strategische HR‑oplossingen voor multinationals): 313 miljoen euro, –4 procent organisch

Vooral de zwakte in Professional en Digital bevestigt volgens Thomas Couvreur dat bedrijven terughoudend blijven met langetermijnaanwervingen en gespecialiseerde profielen.

Grote regionale verschillen, maar algemene trend blijft negatief

Regionaal presteerden Italië (+3 procent), Iberia (+5 procent) en Noord‑Amerika (+1 procent) relatief goed. Die positieve uitschieters konden echter niet verhinderen dat de algemene trend negatief bleef.

Sterke dalingen werden opgetekend in:

- Duitsland (–10 procent)

- Nederland (–7 procent)

- Frankrijk (–6 procent)

- België en Luxemburg (–5 procent)

Volgens de analist wijst dit op een breed gedragen zwakte in de Europese arbeidsmarkt.

Vooruitblik: begin 2026 start zwak

In januari daalde de omzet met 0,4 procent, bij een vergelijkbaar aantal werkdagen. Voor het eerste kwartaal van 2026 verwacht Randstad:

- een stabiele brutomarge ten opzichte van het vierde kwartaal,

- operationele kosten die licht lager liggen op kwartaalbasis.

De arbeidsmarkt blijft volgens Thomas Couvreur zwak, met slechts beperkte verbetering op korte termijn. Zijn eerdere model ging uit van een tijdelijke vertraging in de eerste helft van 2025 door oplopende handelsspanningen, gevolgd door herstel tegen eind 2025 of begin 2026. Op basis van de huidige signalen lijkt dat scenario te optimistisch.

KBC Securities over Randstad

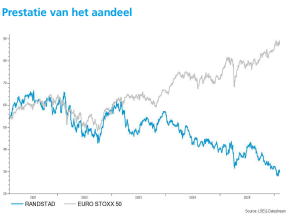

KBC Securities‑analist Thomas Couvreur benadrukt dat Randstad operationeel goed standhoudt dankzij sterke kostenbeheersing, maar dat de onderliggende marktcondities voorlopig een duidelijke rem blijven op herstel. Hoewel een cyclische opleving onvermijdelijk is, tonen de huidige cijfers geen aanwijzing dat dit kantelpunt al bereikt is. KBC Securities handhaaft daarom de Opbouwen‑aanbeveling met een koersdoel van 40,5 euro, maar ziet neerwaarts risico indien de macro‑economische omgeving in de eerste helft van 2026 geen materiële verbetering laat zien