di. 31 mrt 2026

Wat staat er morgen op de beleggersagenda?

Woensdag 1 april 2026

Bedrijfsresultaten

Unifirst, Synergie, Cal-Maine, Jenoptik, Neogen, I Mab, Delta Plus, 7C Solarparken, Bridgfors, Forian

Ex-dividend

Air Products, Brunswick, Comcast, Ericson, Fortum, Ingredion, New York Times, State Street,

Macro-economie

VS: kleinhandelsverkopen (feb), PMI verwerkende nijverheid (maart), ISM verwerkende nijverheid (maart)

Japan: Tankan-rapport

VK, EMU: PMI verwerkende nijverheid (maart)

Zwitserlands’ AAA status blijft onbetwist…

Zwitserland geniet nog steeds de hoogste AAA-kredietscore bij de drie grote kredietbeoordelaars. Fitch bevestigde de economische onderbouw van die topscore en dus ook het veilige-havenstatus van de Zwitserse frank, met dank aan de sterke, gediversifieerde economie en zowat alle economische indicatoren op groen. De overheidsschuld is bij de laagste onder de AAA-landen en er is een structureel overschot op de lopende rekening van de betalingsbalans. Peter Wuyts uit de marktenzaal schreef een artikel.

KBC Securities verwacht versnelling commerciële uitrol Onward's ARC‑EX

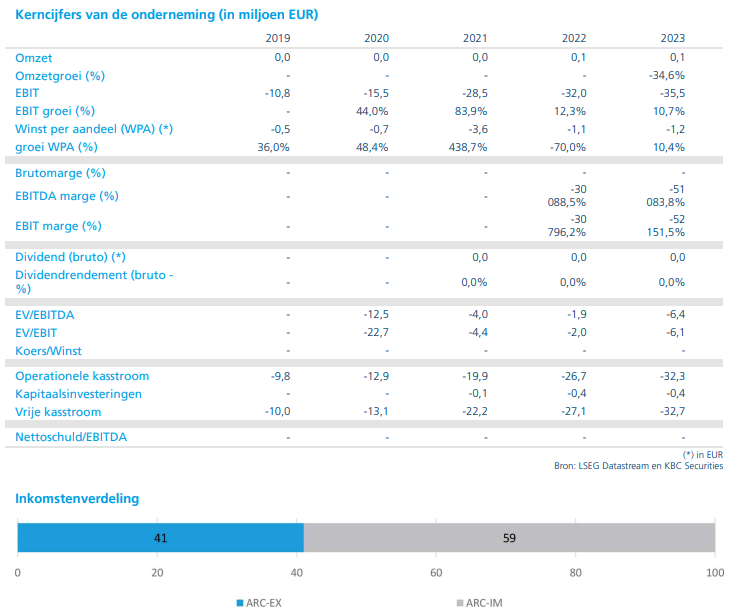

Onward heeft in 2025 verdere vooruitgang geboekt in de commerciële uitrol van zijn ARC‑EX‑systeem, al bleven de resultaten licht onder de verwachtingen. Toch is de marktpenetratie in de Verenigde Staten al aanzienlijk in het eerste verkoopjaar, met meer dan tachtig actieve revalidatiecentra. Dat zegt KBC Securities‑analist Mathijs Geerts Danau, die verwacht dat de commerciële tractie in 2026 versnelt dankzij het thuisgebruiklabel.

Onward Medical?

Onward is een medisch technologiebedrijf dat innovatieve therapieën ontwikkelt voor functioneel herstel bij mensen met beschadiging van het ruggenmerg, ook dwarslaesie (SCI) genoemd. De technologieplatforms van het bedrijf zijn gebaseerd op ARC-therapie, gerichte, geprogrammeerde elektrische stimulatie van het ruggenmerg, ontworpen om beweging, functie en onafhankelijkheid te herstellen bij mensen met SCI.

ARC Therapy bestaat uit twee eigen onderzoeksplatforms, een implanteerbaar platform (ARC-IM) en een extern platform (ARC-EX), beide ontworpen om de mobiliteit en levenskwaliteit te verbeteren door een breed scala aan uitdagingen aan te pakken waarmee mensen met SCI en mogelijk andere ziekten/aandoeningen, zoals de ziekte van Parkinson en beroerte, worden geconfronteerd.

Resultaten 2025: omzet licht onder verwachting, commerciële basis versterkt

Onward realiseerde in 2025 een omzet van 5,4 miljoen euro, wat onder de gemiddelde analistenverwachting of gav van 6,7 miljoen euro lag. Van die omzet kwam 3,7 miljoen euro uit de verkoop van ARC‑EX‑toestellen en 1,7 miljoen euro uit subsidies.

In totaal verkocht het bedrijf in 2025 117 ARC‑EX‑systemen, tegenover een verwachting van KBC Securities van 128 toestellen. Die toestellen werden geplaatst bij meer dan tachtig gespecialiseerde revalidatieklinieken in de Verenigde Staten, wat neerkomt op ongeveer 25 procent van alle gespecialiseerde revalidatiecentra in het land. Volgens Mathijs Geerts Danau wijst dat op een solide marktpenetratie voor het eerste jaar van commercialisatie.

De operationele kosten stegen in 2025 naar 45,3 miljoen euro, tegenover 36,6 miljoen euro in 2024. Die stijging werd voornamelijk veroorzaakt door hogere marketinguitgaven, die opliepen tot 8,1 miljoen euro (2024: 3,3 miljoen euro), en door hogere algemene en administratieve kosten van 16,8 miljoen euro (2024: 12,6 miljoen euro). Die evolutie weerspiegelt de uitbouw van de commerciële organisatie en de voorbereiding op verdere groei.

Sterke positionering ARC‑EX in de Verenigde Staten

Ondanks de iets lagere verkoopcijfers benadrukt de analist dat de commerciële uitvoering bemoedigend blijft. ARC‑EX is inmiddels beschikbaar in een aanzienlijk deel van de Amerikaanse revalidatiemarkt, wat volgens KBC Securities een stevige basis vormt voor verdere groei.

Voor 2026 verwacht Onward een versnelling van de adoptie van ARC‑EX, gedreven door twee belangrijke groeifactoren. Enerzijds beschikt het systeem nu over een thuisgebruiklabel in de Verenigde Staten, wat de potentiële gebruikersbasis aanzienlijk vergroot. Anderzijds kreeg ARC‑EX ook een CE‑markering, waardoor het systeem zowel in klinische settings als thuis in Europa kan worden ingezet.

Binnen de VS verwacht het management vooral extra momentum bij de VA‑centra (Veterans Affairs, het Amerikaanse overheidszorgsysteem voor militaire veteranen), waar de nood aan revalidatieoplossingen voor ruggenmergletsels bijzonder groot is.

Klinische pijplijn: belangrijke stappen richting Empower BP‑studie

Naast de commerciële vooruitgang boekte Onward ook belangrijke regelgevende en klinische mijlpalen. Het bedrijf ontving in 2025:

- een CE‑markering voor het ARC‑EX‑systeem voor gebruik in klinieken en thuis;

- een 510(k)‑goedkeuring van de Amerikaanse FDA om de indicatie van ARC‑EX uit te breiden naar thuisgebruik in de VS;

- een IDE‑goedkeuring (Investigational Device Exemption) voor het ARC‑IM‑systeem.

Dankzij die IDE‑goedkeuring kon Onward starten met de inclusie van patiënten in de Empower BP‑studie, een globale pivotale studie. Intussen zijn tien klinische sites geactiveerd voor deze studie.

Het management verwacht nu een eerste datalezing van de Empower BP‑studie begin 2027, waar eerder werd gemikt op de tweede helft van 2026. Volgens Mathijs Geerts heeft deze timingwijziging geen impact op de geplande FDA‑indiening of een mogelijke commerciële lancering.

Solide financiële positie ondersteunt verdere uitrol

Onward sloot 2025 af met een kaspositie van 68,1 miljoen euro, tegenover 60 miljoen euro eind 2024. Die stijging is het gevolg van een succesvolle kapitaalverhoging van 50,8 miljoen euro in oktober 2025.

Volgens KBC Securities beschikt Onward hiermee over voldoende financiële middelen om de verdere commerciële uitrol van ARC‑EX te ondersteunen en tegelijkertijd de Empower BP‑studie uit te voeren.

KBC Securities over Onward

Volgens KBC Securities‑analist Mathijs Geerts toont de update over 2025 aan dat Onward zijn commerciële strategie goed uitvoert, met een brede aanwezigheid van ARC‑EX in Amerikaanse revalidatiecentra in het eerste verkoopjaar. In 2026 verwacht hij een versnelling van de verkoop, ondersteund door het thuisgebruiklabel en extra vraag vanuit VA‑centra. Daarnaast blijft de vooruitgang in de Empower BP‑studie een belangrijke waarde‑driver voor de langere termijn. KBC Securities handhaaft voor Onward een koersdoel van 8,9 euro en een “Kopen”-aanbeveling.

Bedrijfsnieuws uit Amerika

Microsoft investeert fors in cloud‑ en AI‑infrastructuur in Thailand

- Het Amerikaanse technologiebedrijf plant om in de komende twee jaar 1 miljard dollar te investeren in Thailand in clouddiensten en AI‑infrastructuur. De investering omvat ook initiatieven om de digitale vaardigheden van de Thaise beroepsbevolking te versterken. De aankondiging volgt op eerdere investeringen in datacenters, terwijl Thailand de uitrol van projecten rond datacenters, elektronica en energieproductie wil versnellen om de groei van artificiële intelligentie te ondersteunen.

Wells Fargo zet juridische strijd met JPMorgan Chase voort over commercieel vastgoedkrediet

- De Amerikaanse bank heeft van een federale rechter toestemming gekregen om een rechtszaak tegen JPMorgan Chase voort te zetten over een contractbreuk rond een in gebreke gebleven commercieel vastgoedkrediet van 481 miljoen dollar. De rechter oordeelde dat Wells Fargo voldoende aannemelijk maakt dat JPMorgan op de hoogte was van een wanprestatie door vastgoedontwikkelaar Chetrit Group, maar desondanks doorging met het verstrekken en verkopen van de lening. Wells Fargo verwijt JPMorgan dat het bewust risico’s negeerde om miljoenen dollar aan vergoedingen te innen en eist dat de grootste Amerikaanse bank de lening terugkoopt of schadevergoeding betaalt.

Verizon dwingt rechterlijk verbod af op misleidende reclame van T‑Mobile

- De Amerikaanse telecomoperator heeft van een federale rechter een voorlopig verbod gekregen dat concurrent T‑Mobile verhindert om reclame te maken met beloofde jaarlijkse besparingen van meer dan 1.000 dollar bij een overstap. De rechter oordeelde dat de campagne waarschijnlijk misleidend is omdat T‑Mobile promotietarieven vergeleek met standaardtarieven van Verizon en zo een onjuiste vergelijking maakte waardoor de besparing slechts 228,84 dollar per jaar bedraagt. Volgens de rechtbank schaadt dergelijke reclame zowel Verizon als consumenten en dient het verbod het algemeen belang door waarheidsgetrouwe en accurate reclame te bevorderen.

General Motors pauzeert tijdelijk de productie van elektrische voertuigen in Detroit

- De Amerikaanse autobouwer legt de productie in zijn elektrische voertuigenfabriek in Detroit tijdelijk stil tot 13 april om de productie beter af te stemmen op de marktvraag, wat een tijdelijke werkloosheid betekent voor 1.300 werknemers. De fabriek kampt al langer met schommelende productie door afzwakkende vraag naar elektrische voertuigen, terwijl General Motors eerder al ongeveer 7,6 miljard dollar aan afschrijvingen op zijn EV‑programma’s rapporteerde.

Sysco neemt Jetro Restaurant Depot over en vergroot zijn schaal in foodservice

- De Amerikaanse voedingsdistributeur neemt cateringgroothandel Jetro Restaurant Depot over in een deal ter waarde van 29 miljard dollar. De overname wordt gefinancierd met 21 miljard dollar aan nieuwe en hybride schulden. Sysco verwacht dat de transactie, die naar verwachting wordt afgerond in het derde kwartaal van boekjaar 2027, de winst per aandeel in het eerste jaar tussen de 5 à 10% zal verhogen.

United Therapeutics boekt doorbraak na sterke fase‑3‑resultaten voor Tyvaso

- Het aandeel van het farmaceutische bedrijf steeg en bereikte een hoogste stand in 52 weken nadat het positieve fase‑3‑resultaten meldde voor Tyvaso, het belangrijkste product. United Therapeutics zei een versnelde beoordeling te zullen aanvragen bij de Food and Drug Administration om de indicatie uit te breiden naar idiopathische pulmonale fibrose, een progressieve longziekte. Tyvaso behandelt al twee vormen van hoge bloeddruk in de longen.

Europees aandelennieuws

Raspberry Pi profiteert van aantrekkende vraag en hogere winstgevendheid.

- Het Britse technologiebedrijf boekte in het afgelopen boekjaar een beter dan verwachte stijging van de aangepaste kernwinst met 25 procent tot 46,4 miljoen dollar, gesteund door een aantrekkende vraag en gunstige marges in de tweede jaarhelft. In die periode verscheepte het bedrijf 4 miljoen eenheden, wat het jaartotaal op 7,6 miljoen bracht, een stijging van 7 procent tegenover 2024. Raspberry Pi gaf aan dat het sterke verkoopmomentum zich ook begin dit jaar heeft doorgezet. Tegelijk waarschuwde het bedrijf dat de zichtbaarheid voor de tweede jaarhelft beperkt blijft door krapte op de DRAM‑markt.

Garanti BBVA verkoopt Roemeense activiteiten aan Raiffeisen Bank.

- De Turkse bank heeft een akkoord bereikt om haar volledige Roemeense activiteiten te verkopen aan het Oostenrijkse Raiffeisen Bank voor 591 miljoen euro. De transactie omvat 100 procent van Garanti Bank S.A. en leasingdochter Motoractive IFN S.A. en werd goedgekeurd door de raad van bestuur, met uitvoering via de Nederlandse dochtervennootschappen. De afronding is onder voorbehoud van goedkeuring door de toezichthouders en wordt verwacht in het vierde kwartaal van 2026. Voor moederbedrijf BBVA zal de verkoop naar verwachting een positief effect hebben van ongeveer 10 basispunten op de CET1‑ratio en 112 miljoen euro op de resultatenrekening.

Siemens plant ingrijpende herstructurering om ‘One Tech Company’-strategie te versnellen.

- De Duitse industriële technologiegroep bereidt een reorganisatie voor waarbij de divisies Digital Industries en Smart Infrastructure worden ontmanteld en opgesplitst in zes à zeven kleinere bedrijfseenheden. Met deze ingreep wil Siemens interne silo’s doorbreken in lijn met de ‘One Tech Company’-strategie van CEO Roland Busch, die inzet op een nauwere integratie van infrastructuur, mobiliteit, software en artificiële intelligentie. De nieuwe eenheden zouden rechtstreeks aan de raad van bestuur rapporteren, waarna ook een herschikking van het bestuur volgt, al moet het plan nog besproken worden met de raad van toezicht en werknemersvertegenwoordigers. De mobiliteitsdivisie, actief in spoorwegtechnologie, zou buiten de herstructurering blijven.

Volvo Cars wordt exclusieve Europese distributeur van Lynk & Co‑modellen.

- De Zweedse autofabrikant heeft een memorandum van overeenstemming ondertekend met zijn Chinese zusterbedrijf Geely Auto om exclusief importeur en distributeur te worden van Lynk & Co‑elektrische voertuigen in Europa. Volvo zal daarvoor zijn bestaande dealernetwerk en verkoop‑ en servicemodel inzetten, waarbij in eerste instantie de modellen 01, 02 en 08 via Volvo‑retailers worden aangeboden. De samenwerking moet beide merken toelaten sneller op te schalen en een breder publiek te bereiken zonder bijkomende productinvesteringen, terwijl ze verschillende klantensegmenten blijven bedienen. De overeenkomst past binnen de bredere strategie van Geely om merken nauwer te integreren en efficiënter samen te werken in een markt waar de vraag naar volledig elektrische wagens trager groeit dan verwacht.

Unilever verkent combinatie van voedingsdivisie met McCormick.

- De Brits‑Nederlandse producent van consumentengoederen voert vergevorderde gesprekken om zijn voedingsdivisie te combineren met de Amerikaanse kruidenproducent McCormick, in een transactie die Unilever ongeveer 15,7 miljard dollar in cash zou opleveren. De Unilever‑aandeelhouders zouden naar verwachting een meerderheidsbelang van circa 65 procent in het samengevoegde bedrijf behouden. De voorgenomen combinatie sluit bepaalde activiteiten uit, waaronder de voedingsactiviteiten in India, en past binnen de strategische hertekening van de groep onder CEO Fernando Fernandez.

Mee met de markt: “Geen gamechanger”

- Gisteren werd geen gamechanger. De oorlog tussen de VS en Israël en ging zijn vijfde week in, zonder duidelijke aanwijzingen voor een echte de-escalatie op korte termijn. Voorlopig zijn de VS geen grondinvasie begonnen, maar een mogelijke inname van het Iraanse olie-eiland Kharg blijft wél een optie. Vredespresident Trump toonde zich optimistisch over de blijkbaar wat serieus geworden gesprekken met het (nieuwe) regime in Iran, maar dreigt er wel nog mee om de Iraanse energie-infrastructuur te vernietigen als de Straat van Hormuz niet onmiddellijk open is.

- Tegelijkertijd wijzen de met Iran geallieerde Houthi's uit Jemen, die zich actief aansluiten bij de aanvallen op Israël, en Iran dat belangrijke aluminiumfaciliteiten in Abu Dhabi en Bahrein aanvalt, erop dat het risico op meer verstoringen in de aanvoerketen steeds groter wordt, onder andere door een belemmerde doorgang in het Suezkanaal/de Rode Zee.

- Het is in dat kader bepaald niet makkelijk om het onderliggende beurssentiment te taxeren. De Europese beurzen kenden gisteren alleszins een topdag, misschien ietwat verrassend, ondanks er nog geen hoop, duidelijkheid of een timing is om te kunnen beginnen denken aan een einde van de oorlog in Iran. Maar goed, 0,95% winst voor de Euro Stoxx 600, 0,44% voor de AEX, 0,5% voor de BEL20 en 1,2% voor de DAX. In de VS was de sfeer heel wat bedrukter: de S&P 500 verloor 0,4% en de Nasdaq 0,7%. Technologie-aandelen kregen het opnieuw moeilijk, met name de hardware-aandelen die het ‘nieuwe compressie-algoritme’ van Google maar moeilijk kunnen verteren.

- Om die reden werd Zuid-Korea (-4,2%) vannacht zo’n beetje de Aziatische uitzondering, want Samsung Electronics werd fluks 4,3% lager gezet in wat over het algemeen een licht depressieve markt was: India -2,2%, Taiwan -2,4% en Japan -0,8% bakten er evenmin wat van. Ook daar lag tech dus op het offerblok, weliswaar bij een stabiele dollar (€1 = $1,1455) en dito olieprijs (-1%, $107,5/Brent-vat). Grondstoffen deden het opvallend goed, met onder meer winst voor het goud (+1% tot 4.560 dollar per ounce) en zilver (2,85% tot 72.11 dollar), terwijl de Bitcoin 0,4% lager werd gezet op 67.447 dollar.

- De reactie op de rentemarkten was een beetje anders dan in de eerdere stadia van het conflict. Beleggers krijgen immers meer en meer ook voor de neerwaartse groeirisico's, dan de opwaartse inflatierisico's. Daarom daalde de Amerikaanse rente gisteren tussen 8 en 5 basispunten op 2 en 10 jaar (tot 3,8% en 4,32%), voortbouwend op een neerwaarts momentum dat al op vrijdag begon. In de VS houdt Fed-topman Powell vast aan een scenario van een tijdelijke inflatieschok, zodat eventuele renteverhogingen uitgesloten zijn. Voorlopig tenminste. Ook de Duitse rente daalde gisteren 4 à 5 basispunten om af te klokken op 3,03% op 10 jaar en 2,62% op 2 jaar.

- De vraag blijft of de Fed en de ECB de luxe hebben om hogere inflatie (en dito inflatieverwachtingen) te negeren om het hoofd te bieden aan een mogelijk negatief effect op de groei. Voorlopige Duitse inflatiecijfers liegen er alvast niet om: de inflatie in maart versnelde van 2% naar 2,8% op jaarbasis. De Belgische inflatie versnelde in maart van 1,45% op jaarbasis naar 1,65%, omwille van prijsstijgingen voor motorbrandstoffen en pakketreizen. Maar de echte energieschok zien we nog niet in de data.

- Er staan een pak inflatienieuws op het menu, met onder meer data uit Europa, Italië, Japan en België. Verder krijgen we inzicht in het Amerikaanse consumentenvertrouwen en het JOLTS- arbeidsmarktrapport, inclusief vacatures en ontslaggegevens. In Japan volgt een brede set inflatiecijfers, naast kleinhandelsdata, terwijl Duitsland updates geeft over invoerprijzen, detailhandel, werkloosheid en consumptie. Frankrijk levert dan weer werkloosheidsdata aan terwijl de Australische centrale bank de notulen vrijgeeft van zijn beleidsvergadering.

- Bedrijfsresultaten komen er vandaag onder meer van Autoliv, Bever Holding, Brigade-M3 Europa, Chage Holdings, Ease2Pay, Floridienne, Fluxys Belgium, Green Earth Group, Havick Data, Jaiyin, McCormick, MKB Nedsense, New Amsterdam Invest, Nike, Onward Medical, VIB en Vivoryon Therapeutics.

Inventiva's lanifibranor-resultaten worden in laatste kwartaal verwacht

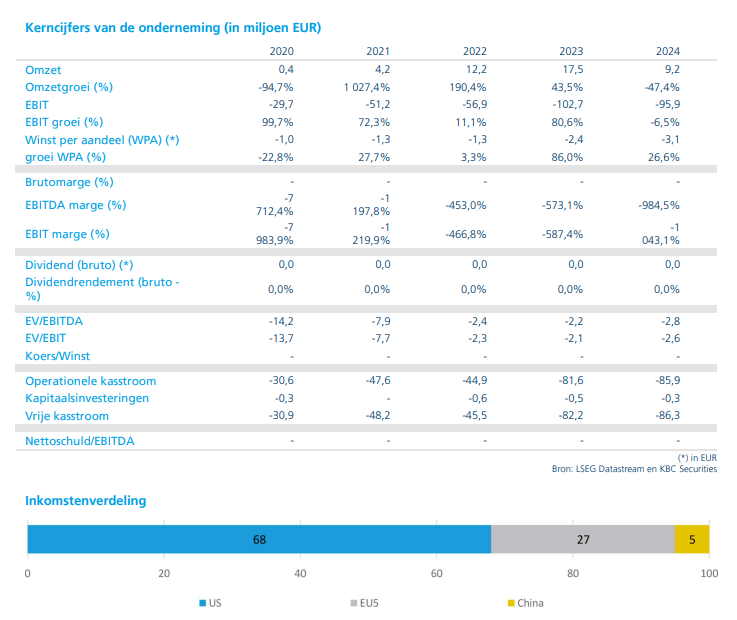

Inventiva heeft met de resultaten over 2025 meer duidelijkheid gegeven over de timing van de langverwachte fase‑3‑resultaten van lanifibranor* in MASH**. De toplineresultaten van de NATiV3‑studie worden nu verwacht in het vierde kwartaal van 2026, wat later maar ook preciezer is dan eerder gecommuniceerd. Dat zegt KBC Securities‑analist Jacob Mekhael, die benadrukt dat Inventiva financieel voldoende gewapend blijft tot voorbij deze belangrijke mijlpaal.

*Het kandidaat-geneesmiddel lanifibranor van Inventiva is een pan-PPAR-agonist. Een pan-PPAR-agonist is een geneesmiddel dat gelijktijdig alle drie de subtypes van de zogeheten PPAR-receptoren activeert: PPAR-alpha, PPAR-gamma en PPAR-delta. PPAR staat voor Peroxisome Proliferator-Activated Receptor, een groep eiwitten die een belangrijke rol spelen bij de regulatie van vet- en suikerstofwisseling, ontstekingsreacties en energiehuishouding in het lichaam. Lanifibranor wordt onderzocht als behandeling voor **MASH (vroeger bekend als NASH), een leverziekte die gepaard gaat met vetophoping, ontsteking en fibrose (littekenvorming). Door alle drie de PPAR-subtypes te activeren, hoopt men met lanifibranor een breder en krachtiger therapeutisch effect te bereiken dan met middelen die slechts één subtype beïnvloeden.

Resultaten 2025 en financiële positie

Inventiva rapporteerde over 2025 een kaspositie en kasequivalenten van 99,3 miljoen euro, aangevuld met 131,6 miljoen dollar aan kortlopende deposito’s. Ter vergelijking: eind 2024 bedroegen de liquide middelen 96,6 miljoen euro. Volgens het bedrijf volstaat deze financiële buffer om de activiteiten te financieren tot midden het eerste kwartaal van 2027.

Daarnaast wees het management erop dat de kaspositie mogelijk verder kan worden verlengd. Indien tranche 3 van de gestructureerde financiering volledig wordt uitgeoefend, kan Inventiva tot 116 miljoen euro extra ophalen. In dat scenario zou de financieringshorizon verschuiven tot midden het derde kwartaal van 2027.

De omzet over 2025 kwam uit op 4,5 miljoen euro, tegenover 9,2 miljoen euro in 2024. Die inkomsten bestaan hoofdzakelijk uit betalingen van CTTQ (Chinese farmaceutische groep waarmee Inventiva in het verleden samenwerkings‑ en licentieovereenkomsten heeft afgesloten rond bepaalde onderzoeksprogramma’s). De uitgaven voor onderzoek en ontwikkeling daalden licht van 90,9 miljoen euro in 2024 naar 87 miljoen euro in 2025. Die evolutie hangt samen met de strategische focus op lanifibranor in MASH en het prioriteringsplan binnen de pijplijn dat in 2025 werd doorgevoerd.

De algemene en administratieve kosten namen daarentegen fors toe tot 47,9 miljoen euro, tegenover 15,8 miljoen euro een jaar eerder. Volgens Jacob Mekhael is die stijging voornamelijk toe te schrijven aan hogere aandelen‑gebaseerde vergoedingen, in het kader van wijzigingen in governance, management en organisatiestructuur.

Fase‑3‑programma lanifibranor in MASH

Binnen de klinische pijplijn staat lanifibranor centraal. De rekrutering voor de fase‑3‑studie NATiV3 bij patiënten met MASH werd afgerond in april 2025. Inventiva verwacht nu de resultaten in het vierde kwartaal van 2026, terwijl eerder werd uitgegaan van de tweede helft van 2026.

Volgens Jacob Mekhael verlaagt deze duidelijkere timing de onzekerheid rond het programma. Hij wijst erop dat het fase‑3‑resultaat in zijn ogen wordt ondersteund door sterke fase‑2b‑data. Bovendien onderscheidt lanifibranor zich door orale toediening en een gunstig veiligheidsprofiel, met beperkte gastro‑intestinale bijwerkingen. Dat maakt het middel volgens de analist goed gepositioneerd om een betekenisvol aandeel te veroveren in de commerciële MASH‑markt.

Strategische stappen en pijplijnvereenvoudiging

In 2025 zette Inventiva verdere stappen om de focus te verscherpen. Zo verkocht het bedrijf zijn wereldwijde rechten op odiparcil aan Biossil, Inc. voor een voorafbetaling van 600.000 dollar. Daarnaast behoudt Inventiva het recht op tot 90 miljoen dollar aan potentiële regulatorische en commerciële mijlpaalbetalingen, evenals royalties in de hoge enkelcijferige percentages op toekomstige nettoverkopen, indien het product wordt goedgekeurd.

Volgens de analist past deze transactie binnen een bredere strategie om middelen en managementaandacht maximaal te richten op lanifibranor en het MASH‑programma.

Vooruitblik: interesse van de sector mogelijk

Jacob Mekhael benadrukt dat de fase‑3‑data van lanifibranor een bepalend moment zullen zijn voor Inventiva. In zijn visie kan positief nieuws niet alleen de waarde van het programma bevestigen, maar ook leiden tot verhoogde interesse van grote farmaceutische spelers. Hij verwijst daarbij naar de aanzienlijke dealactiviteit die in 2025 al zichtbaar was binnen het MASH‑domein.

Dat Inventiva voldoende financiële slagkracht heeft tot voorbij de verwachte datalezing, verlaagt volgens de analist het strategische risico en vergroot de onderhandelingspositie van het bedrijf.

KBC Securities over Inventiva

Volgens KBC Securities‑analist Jacob Mekhael brengen de resultaten over 2025 vooral meer duidelijkheid over de timing van de cruciale fase‑3‑resultaten van lanifibranor in MASH, die nu worden verwacht in het vierde kwartaal van 2026. Hij acht het programma deels ontzorgd door de sterke fase‑2b‑data en ziet in de orale toediening en het gunstige veiligheidsprofiel belangrijke competitieve troeven. Inventiva bevestigt bovendien dat de kaspositie volstaat tot voorbij deze sleutelgebeurtenis, met zelfs een mogelijke verlenging tot midden 2027 bij uitoefening van tranche 3 van de financiering. KBC Securities handhaaft voor Inventiva een koersdoel van 7 euro met een “Kopen”-aanbeveling.

Beursnieuws België en Nederland

MaaT Pharma verhoogt inkomsten dankzij early accessprogramma en behoudt financiële ademruimte.

- Het Franse biotechbedrijf meldde over boekjaar 2025 hogere inkomsten dankzij een speciaal early‑accessprogramma voor MaaT013, een behandeling tegen een ernstige afstotingsreactie na een stamceltransplantatie. Die inkomsten stegen tot 4,5 miljoen euro, tegenover 3,2 miljoen euro een jaar eerder. Het bedrijf geeft aan dat het voldoende cash heeft om zijn activiteiten te financieren tot augustus 2026, wat betekent dat het geen extra geld moet ophalen vóór de verwachte beslissing van de Europese geneesmiddelenautoriteit over MaaT013 midden 2026. Wel schuiven enkele onderzoeksresultaten op in de tijd, waaronder belangrijke studiedata, maar ondanks die vertragingen blijven de “Kopen”-aanbeveling en het koersdoel van 15 euro behouden.

Onward Medical versnelt commerciële uitrol van ARC EX en bereidt groei in 2026 voor.

- De medtechgroep boekte in 2025 een degelijke commerciële vooruitgang met de verkoop van 117 ARC EX‑systemen en een omzet van 5,4 miljoen euro, wat net iets lager was dan verwacht. Het systeem wordt ondertussen gebruikt in meer dan 80 revalidatiecentra in de Verenigde Staten, goed voor ongeveer een kwart van alle gespecialiseerde centra, en het bedrijf rekent in 2026 op een snellere groei dankzij goedkeuring voor thuisgebruik. Enkele onderzoeksresultaten zijn uitgesteld, maar dat heeft geen invloed op de geplande goedkeuring of commerciële lancering in de Verenigde Staten. Met een kaspositie van 68,1 miljoen euro beschikt Onward over voldoende financiële middelen om de verdere uitrol van ARC EX te ondersteunen. Geen impact op de “Kopen”-aanbeveling en koersdoel van 8,9 euro.

Inventiva verduidelijkt timing fase 3‑studie lanifibranor en bevestigt langetermijnfinanciering.

- Het Franse biotechbedrijf gaf bij de jaarresultaten van 2025 meer duidelijkheid over de timing van een belangrijke studie met zijn belangrijkste kandidaat‑medicijn lanifibranor voor MASH, een ernstige leverziekte. De eerste hoofdresultaten van deze grote fase‑3‑studie worden nu verwacht in het vierde kwartaal van 2026. Volgens het bedrijf heeft lanifibranor goede vooruitzichten omdat eerdere studies sterke resultaten lieten zien en het middel relatief weinig maag‑ en darmklachten veroorzaakt. Inventiva zegt dat het voldoende cash heeft om door te werken tot begin 2027, en mogelijk zelfs tot het derde kwartaal van 2027 als een extra financiering van 116 miljoen euro wordt opgenomen. Ondanks de lange ontwikkeltijd blijven de “Kopen”-aanbeveling en het koersdoel van 7 euro behouden.

WDP vereenvoudigt groepsstructuur en rondt Luxemburgse expansie af.

- De Belgische logistiekevastgoedgroep heeft via een balansneutrale activa‑ruil met de Luxemburgse staat volledige controle verworven over WDP Luxembourg door het belang van 45 procent van de staat over te nemen en tegelijk de logistieke site in Foetz te verkopen. De transactie vereenvoudigt de groepsstructuur en rondt de Luxemburgse expansie af, waar WDP sinds 2016 actief is en inmiddels een logistiek platform heeft uitgebouwd met een waarde van ongeveer 175 miljoen euro, terwijl de totale Luxemburgse portefeuille nu meer dan 220 miljoen euro bedraagt. Hoewel de markt vooral uitkijkt naar verdere groei in Spanje en Italië, onderstreept deze operatie volgens WDP de financiële discipline en een voorzichtige expansiestrategie die het bedrijf beschermt tegen de huidige geopolitieke onzekerheden. Geen impact op de “Kopen”-aanbeveling en koersdoel van 32 euro.

Heijmans wint opdracht voor duurzaam studentencomplex in Utrecht.

- De Nederlandse bouwgroep is door studentenhuisvester SSH geselecteerd voor het ontwerp en de bouw van studentencomplex Ginkgo in Utrecht, goed voor 483 studentenwoningen en een opdrachtwaarde van circa 47 miljoen euro. De realisatie start in 2027 en loopt tot medio 2029, waarbij het duurzame complex wordt uitgerust met onder meer een collectieve warmte‑koudeopslaginstallatie op zonnestroom. Tevens wordt ingezet op ontmoeting, welzijn en gemeenschappelijke voorzieningen. Het project vormt het sluitstuk van de binnenstedelijke gebiedsontwikkeling De Kwekerij in Utrecht.

UCB verkrijgt Europese goedkeuring voor KYGEVVI.

- Het Belgische biofarmabedrijf heeft goedkeuring gekregen van de Europese Commissie voor KYGEVVI (doxecitine en doxribtimine) als eerste en enige behandeling in de Europese Unie voor patiënten met thymidine kinase 2‑deficiëntie (TK2d) met symptoomaanvang op of vóór 12‑jarige leeftijd. De goedkeuring is gebaseerd op klinische data die aantonen dat de behandeling leidt tot verbeteringen in motorische functies en een vermindering van de nood aan beademings‑ en voedingsondersteuning bij deze levensbedreigende, ultrazeldzame mitochondriale ziekte. Met deze toelating onder uitzonderlijke omstandigheden krijgen zowel pediatrische als volwassen patiënten voor het eerst toegang tot een goedgekeurde therapie die verder gaat dan louter ondersteunende zorg. De goedkeuring volgt op een positief CHMP‑advies in februari 2026 en komt bovenop de eerdere goedkeuring door de Amerikaanse FDA in het vierde kwartaal van 2025. Geen impact op de “Kopen”-aanbeveling en koersdoel van 284 euro.

Keyware versterkt kasstroom en kondigt strategische herpositionering aan.

- De Belgische betaalspecialist zag in 2025 de omzet met 18,4 procent dalen tot 19,3 miljoen euro, zowel in het segment terminals en autorisaties als in software. Hogere kosten en afwaarderingen van openstaande vorderingen drukten de resultaten, waardoor de bedrijfswinst (EBIT) omsloeg van 2,4 miljoen euro winst naar 2,4 miljoen euro verlies en het nettoresultaat uitkwam op een verlies van 2,2 miljoen euro. Ondanks dit boekhoudkundige verlies stelt Keyware een dividend van 0,18 euro per aandeel voor, wat volgens het bestuur het vertrouwen weerspiegelt in de onderliggende rendabiliteit en het vermogen om waarde te blijven creëren. De operationele kasstroom verbeterde fors tot 6,0 miljoen euro, terwijl Keyware ook plannen aankondigde voor een naamswijziging, een overstap naar Euronext Growth en een omgekeerde aandelensplitsing.

Galapagos sluit strategische samenwerking met Gilead en versterkt financiële flexibiliteit.

- De Belgische biotechnologiegroep sloot een samenwerking met Gilead om het T‑cel‑engagerprogramma gamgertamig verder te ontwikkelen voor auto‑immuunziekten, na de overname van Ouro Medicines door Gilead voor 1,675 miljard dollar en tot 500 miljoen dollar aan mijlpaalbetalingen. Galapagos co‑financiert de acquisitie en vroege ontwikkeling in ruil voor royalty’s van 20–23% op de netto‑omzet, terwijl Gilead de wereldwijde commercialisatie op zich neemt en Galapagos geen commercialisatiekosten draagt. De overeenkomst maakt bovendien 500 miljoen dollar vrij, wat Galapagos extra financiële flexibiliteit geeft voor bijkomende business development, terwijl het de rechten op gamgertamig behoudt. KBC Securities handhaaft een koersdoel van 37 euro en een “Opbouwen”-aanbeveling.

Miko kondigt de overname aan van het Britse Roast & Ground.

- De op Euronext Brussel genoteerde specialist in koffieservice kondigt de overname aan van het Britse Roast & Ground, een gevestigde speler in office coffee. Met deze strategische stap versterkt Miko zijn aanwezigheid in het Verenigd Koninkrijk. De overname sluit naadloos aan bij de focus op het office‑coffee‑segment, waarin Miko sterke marges en duurzame groei realiseert. Bovendien speelt de acquisitie in op de structureel toenemende koffievraag in het VK, waar koffieconsumptie de voorbije jaren thee heeft ingehaald.

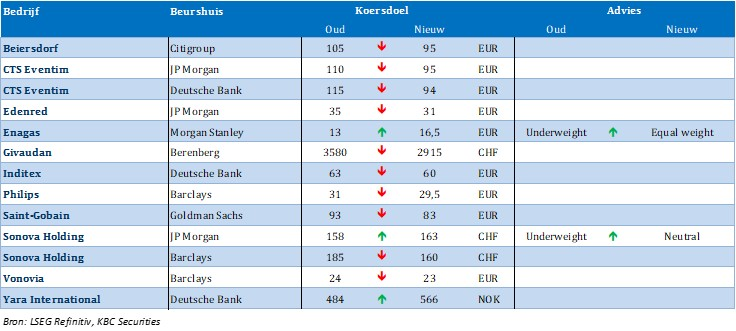

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie: 31/03/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.