vr. 24 okt 2025

Sanofi?

Sanofi is het grootste farmaceutische bedrijf van Frankrijk. Het bedrijf ontwikkelt geneesmiddelen voor het behandelen van diabetes en cardiovasculaire aandoeningen, kanker, multiple sclerose, immuunstoornissen, zeldzame aandoeningen en vaccins.

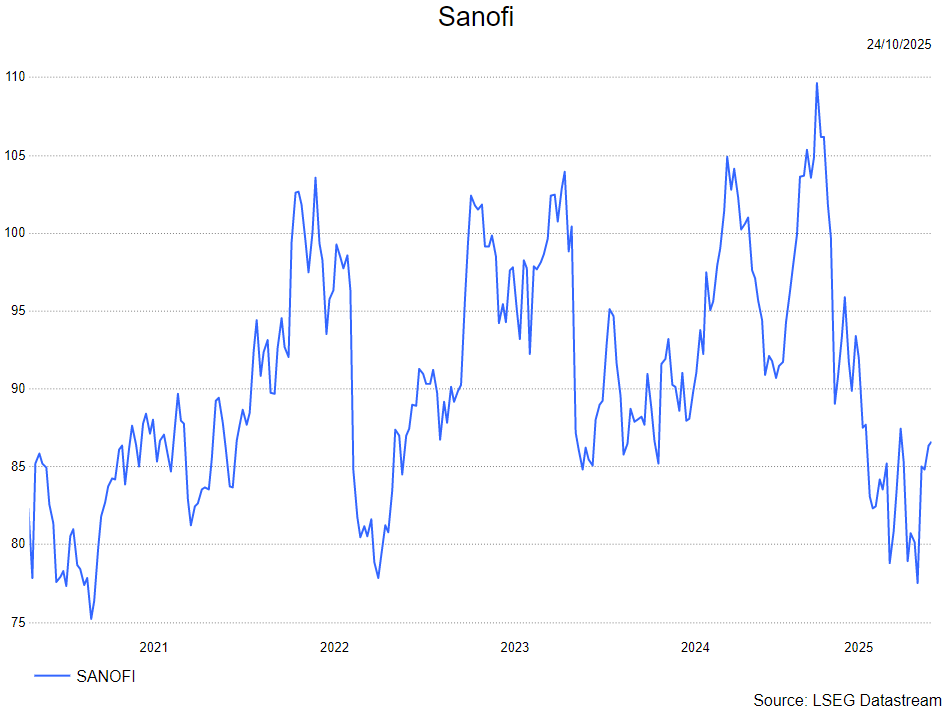

Sanofi heeft een solide derde kwartaal afgeleverd met een winst per aandeel die de verwachtingen overtrof en een omzetgroei die in lijn lag met de prognoses. De vooruitzichten blijven onveranderd, ondanks gemengde signalen uit de onderzoeks- en ontwikkelingspijplijn. Aldus KBC Securities-analist Andrea Gabellone, die de aandelen van Sanofi opvolgt.

Sterke kwartaalcijfers en robuuste groei

Sanofi rapporteerde een omzet van 12,43 miljard euro, een stijging van 7,0% bij constante wisselkoersen (CER) en 2,3% op gerapporteerde basis. De bedrijfswinst per aandeel bedroeg 2,91 euro (+13,2% CER, +7,0% gerapporteerd), terwijl de IFRS-winst per aandeel uitkwam op 2,30 euro.

De groei werd voornamelijk gedragen door Dupixent, dat een omzet van 4,2 miljard euro realiseerde, een stijging van 26,2% ten opzichte van vorig jaar. Nieuwe productlanceringen droegen samen 1,0 miljard euro bij, waarvan ALTUVIIIO ongeveer 294 miljoen euro genereerde in het derde kwartaal, wat wijst op een gestage opschaling.

De vaccindivisie kende een daling van 7,8% ten opzichte van vorig jaar tot 3,4 miljard euro, als gevolg van lagere volumes voor griepvaccins en prijsdruk. Sanofi toonde operationele discipline met een stijging van de R&D-uitgaven met 4,9% en SG&A met 7,1% op jaarbasis, wat de uitvoering van productlanceringen en pijplijnontwikkelingen ondersteunt.

Immunologie als groeimotor, vaccins onder druk

Immunologie was opnieuw de drijvende kracht achter het kwartaal, met Dupixent dat verder uitbreidt naar type-2 inflammatoire indicaties en zijn positie in de VS versterkt, waar het nu voor het eerst meer dan 3 miljard euro genereert. Ook hematologie en zeldzame ziekten dragen bij via ALTUVIIIO en Ayvakit.

De daling in vaccins contrasteert met de gunstige timing van het derde kwartaal vorig jaar en benadrukt een moeilijker prijsomgeving en een zwakkere vraag naar griepvaccins. De brede franchise van Sanofi biedt echter enige compensatie.

Gemengde pijplijnupdates en stabiele vooruitzichten

Sanofi handhaaft zijn prognose voor een hoog enkelcijferige CER-omzetgroei en een laag dubbelcijferige CER-groei van de bedrijfswinst per aandeel, vóór aandeleninkoop.

De pijplijn laat gemengde signalen zien: amlitelimab behaalde alle primaire en belangrijke secundaire eindpunten in fase 3 voor atopische dermatitis, met volledige data verwacht in 2025. Tolebrutinib blijft op schema voor een PDUFA-beslissing op 28 december. Tegelijkertijd miste balinatunfib in reumatoïde artritis de primaire eindpunten in fase 2, wat een tegenvaller is.

Nieuwe goedkeuringen voor Wayrilz (VS, ITP) en Tzield (China) versterken de pijplijn verder.

KBC Securities over Sanofi

Volgens Adrea blijven de aandelen van Sanofi aantrekkelijk gewaardeerd, ondanks de gemengde uitvoering binnen de R&D-pijplijn. De sterke prestaties van Dupixent, de gestage opschaling van nieuwe producten en de operationele discipline ondersteunen zijn positieve visie op het aandeel.

Andrea handhaaft zijn kopen-aanbeveling en koersdoel van 109 euro. .