vr. 24 okt 2025

CACI International?

CACI International levert technologie en bedrijfsdiensten/oplossingen met een omzet van ongeveer $7,5 miljard in boekjaar 2024. Ze bieden oplossingen voor nationale veiligheidsmissies en overheidstransformatie. Hun omzetbasis bestaat voor 90% uit klanten op het gebied van nationale veiligheid (Defensie (DoD), Intelligence Community (IC) en het Ministerie van Binnenlandse Veiligheid (DHS)), terwijl andere federale civiele agentschappen (6%) en commerciële klanten (4%) een klein deel uitmaken.

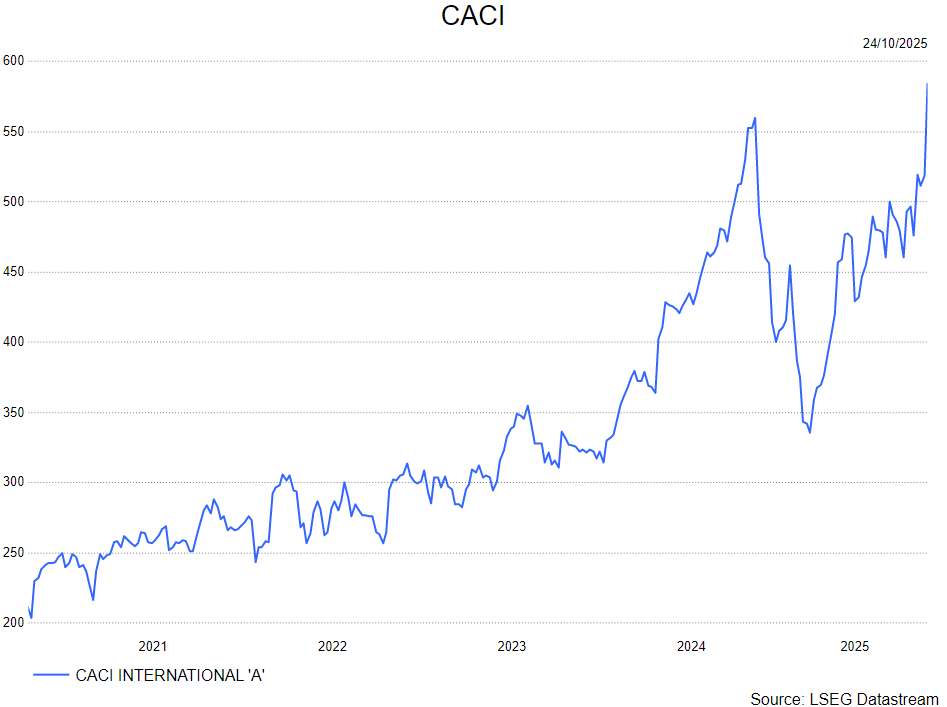

CACI heeft het eerste kwartaal van het boekjaar krachtig ingezet met beter dan verwachte resultaten op vlak van omzet, winst en kasstroom. De uitzonderlijke boekingen onderstrepen de sterke vraag en verstevigen de positie van CACI in missie-kritieke domeinen. Aldus KBC Securities-analist Andrea Gabellone, die opnieuw positief is over het aandeel.

Resultaten boven verwachting

De omzet bedroeg 2,288 miljard dollar, een stijging van 11,2% op jaarbasis en 1,4% boven de consensus van 2,256 miljard dollar. De aangepaste winst per aandeel kwam uit op 6,85 dollar, een 11,4% hogere uitkomst dan de verwachte 6,15 dollar. De aangepaste EBITDA bedroeg 268 miljoen dollar, 9,9% boven de verwachtingen, met een marge van 11,7%.

De vrije kasstroom bedroeg 142,96 miljoen dollar, een forse verbetering ten opzichte van de verwachte 88,4 miljoen dollar (+61,7%). De boekingen sprongen eruit met 5,0 miljard dollar, ver boven de consensus van 2,69 miljard dollar (+86%), wat resulteerde in een indrukwekkende book-to-bill ratio van 2,2x.

Focus op defensietechnologie en softwaregedreven oplossingen

De groei van CACI blijft verankerd in domeinen zoals nationale veiligheid, elektronische oorlogsvoering, cybersecurity en ruimtevaartoplossingen. De verschuiving in de productmix richting technologieoplossingen – waaronder softwaregedreven capaciteiten en elektronische oorlogsvoeringssystemen – vertaalt zich in robuuste marges, ondanks inflatiedruk.

De sterke boekingen weerspiegelen meerjarige contracten binnen de inlichtingen- en defensiedomeinen, waarmee CACI zich onderscheidt van sectorgenoten zoals Leidos en Booz Allen, die recent minder sterke boekingsratio’s lieten optekenen.

Wel merkt Andrea op dat de stijging in DSO (Days Sales Outstanding) en de afhankelijkheid van tijdige betalingen een risico vormen voor de kasconversie op korte termijn, indien niet strak beheerd.

Vooruitzichten blijven positief

De guidance voor het volledige boekjaar 2026 blijft gehandhaafd op een omzet tussen 9,2 en 9,4 miljard dollar en een winst per aandeel tussen 27,13 en 28,03 dollar, wat neerkomt op een laag dubbelcijferige groei van de winst per aandeel. Volgens Tom Noyens is er nog ruimte voor opwaartse bijstelling, gezien het sterke eerste kwartaal en de 31% groei van de gefinancierde backlog, die zorgt voor uitstekende visibiliteit.

KBC Securities over CACI

KBC Securities-analist Andrea Gabellone keert terug naar een kopen-aanbeveling voor CACI, na eerder in augustus een verkoopadvies te hebben gegeven. Hoewel de koersstijging na de resultaten werd gemist, ziet hij opnieuw potentieel in het aandeel, gesteund door sterke operationele prestaties en een robuuste orderinstroom. Hij hanteert een koersdoel gebaseerd op 15x EBITDA voor 2027, wat in lijn ligt met het historische gemiddelde. Het gaat van 447 dollar naar 649 dollar.