vr. 24 okt 2025

Deckers Outdoor?

Deckers Outdoor, opgericht in 1973 in Californië, is een Amerikaans schoenen- en kledingbedrijf dat zich richt op premium lifestyle- en sportmerken. De groep bezit vier merken, waarvan UGG en HOKA veruit de belangrijkste zijn. HOKA wordt gezien als de groeimotor van de groep, terwijl UGG zich herpositioneert als een seizoensoverschrijdend lifestylemerk. De distributie verloopt via eigen winkels, e- commerce en wholesale. De onderneming combineert sterke merkpositionering met een duidelijke strategische focus op groei, margeverbetering en internationale expansie.

De kwartaalresultaten komen boven verwachtingen uit, maar de jaarvooruitzichten zijn iets minder dan verhoopt:

- Voor het tweede kwartaal ziet Deckers haar omzet stijgen met 9,1% op jaarbasis naar 1,43 miljard dollar, hoger dan consensus verwachting van 1,42 miljard dollar.

- UGG groeide met 10% en Hoka met 11% op jaarbasis. Beide beter dan verwacht

- Voornamelijk hun internationale tak steeg sterk met 29%, Amerika bleef achter met een daling van 2%

- Winst per aandeel kwam uit op 1,82 dollar, consensus verwachting lag hier op 1,58 dollar. Dus meer dan 15% hoger dan verwacht.

- Ondanks stijgende marketing kosten zien we hen hogere winst marges behalen door betere prijszetting

- Het management verwachtingen voor hun boekjaar 2026, nu midden in dit boekjaar, komen licht onder verwachtingen uit:

- Omzet van 5,35 miljard dollar, consensus verwachting was 5,45 miljard dollar

- Winst per aandeel van 6,3 dollar, consensus was 6,39 dollar

KBC Securties over Deckers Outdoor

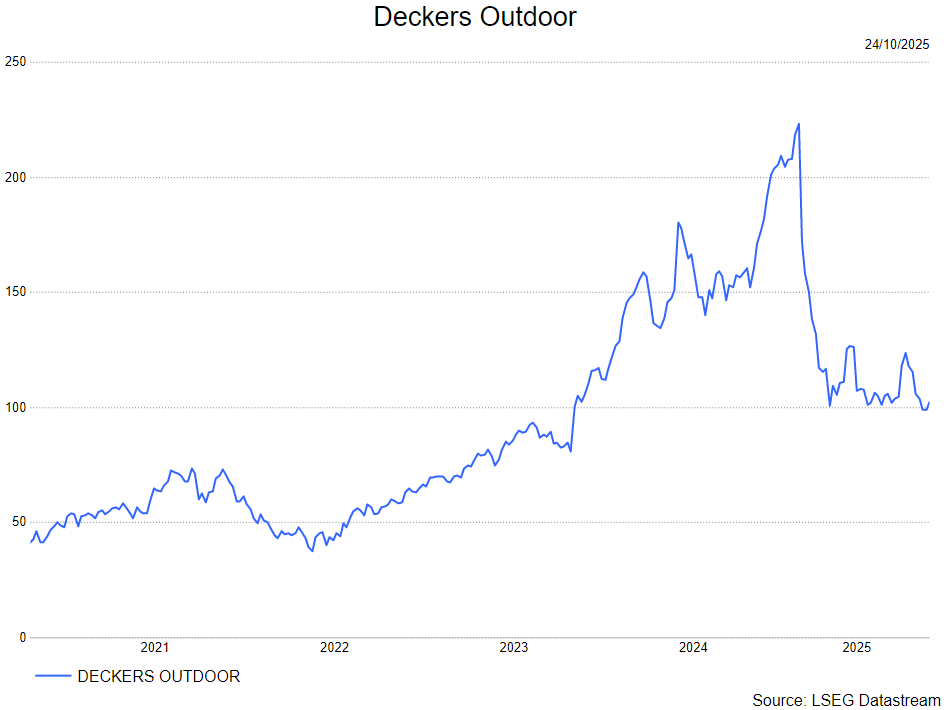

Deckers's kwartaal resultaten komen boven de lat uit en schetsen nog steeds het beeld van een sterk groeiend bedrijf met populaire merken (UGG en HOKA). Toch blijft het aandeel de laatste tijd klappen krijgen op de beurs en zien we het aandeel voorbeurs 10% zakken, ondanks een winstcijfer dat 15% boven consensus verwachting ligt. Het enige zwakte punt in hun rapport is Amerika, welke een lichte daling moest optekenen. Maar dit werd ruimschoots gecompenseerd door betere internationale verkoopcijfers. De beurs heeft de kant van de pessimist gekozen en lijkt te denken dat Amerika de voorloper is van de internationale tak en de populariteit gepiekt heeft. Daarvoor kijken ze ook naar de jaarvooruitzichten die, al weze het zeer licht, onder consensus verwachtingen ligt.

Langs onze kant zien we echter dat het potentieel voor Deckers nog zeer groot is voornamelijk in het internationale segment. Hier zien we dat ze nog zeer veel markten, voornamelijk ook in Azië, moeten veroveren en marktaandeel veroveren. Daarnaast blijft HOKA één van de meest gespecialiseerde 'ultra-loopschoenen' en zien we de gezondheidstrend wereldwijd nog niet pieken.

De algehele sport kleding sector is op dit moment niet zeer geliefd, maar we zien dat Deckers, ondanks consistent sterke kwartaalcijfers, sterk wordt afgestraft. KBCS blijft van mening dat het bedrijf haar groei zeker nog niet verloren heeft en dat de huidige waardering van het bedrijf hier niet mee overeenkomt. Je kan Deckers Outdoor kopen alsof het een bedrijf is met nul-groei, terwijl het ook dit kwartaal weer eens een omzet groei van meer dan 9% kende.

Tom blijft dan ook bij zijn 'kopen-aanbeveling maar verlaagt het koersdoel naar 127 dollar.