vr. 24 okt 2025

Roche?

Roche is een Zwitsers farmaceutisch bedrijf dat actief is in oncologie, immunologie, infectieziekten, oogheelkunde en ziekten van het centrale zenuwstelsel. De kaskrakers zijn kankermedicijnen Avastin, Rituxan en Herceptin. Naast farmaceutische behandelingen ontwikkelt de onderneming ook diagnostische testen.

Roche heeft gemengde resultaten bekendgemaakt: de omzet viel tegen, maar de winstverwachting voor 2025 werd verhoogd. De groei van belangrijke geneesmiddelen vertraagt, al blijft het bedrijf volgens KBC Securities-analist Andream Gabellone goed gepositioneerd dankzij een conservatieve jaarprognose en een sterke pijplijn.

Vertraagde groei bij kernproducten

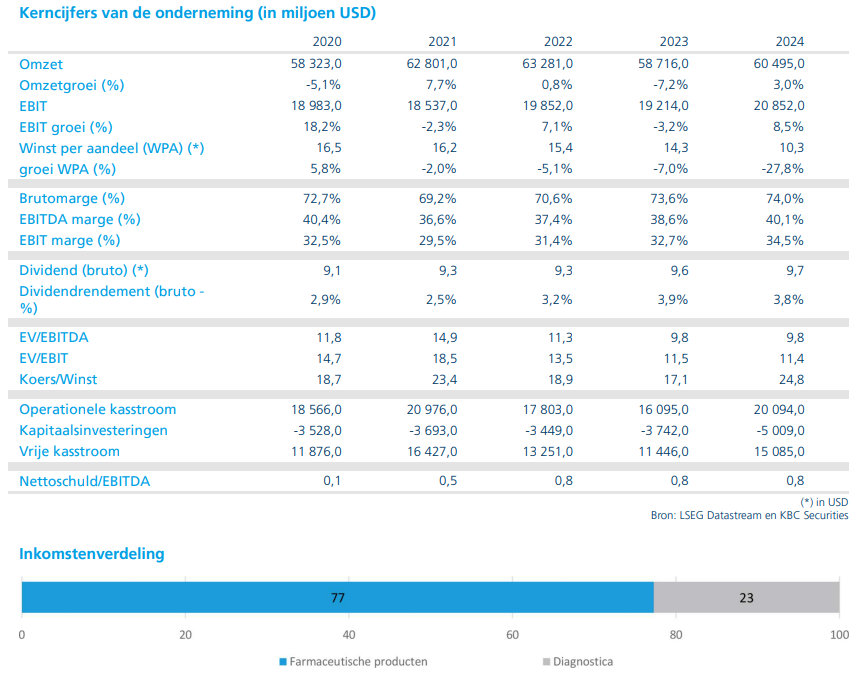

De omzet in het derde kwartaal bedroeg 14,92 miljard euro, een daling van 1,5% op gerapporteerde basis, maar een stijging van 6% bij constante wisselkoersen (CER) ten opzichte van vorig jaar. Dit was lager dan de consensus van 15,17 miljard euro, wat teleurstellend is gezien de ongewijzigde omzetprognose voor 2025.

Binnen de farmadivisie steeg de omzet met 7% CER tot ongeveer 11,6 miljard euro, terwijl de diagnostiekdivisie slechts 2% CER groeide tot 3,3 miljard euro. Belangrijke groeimotoren zoals Hemlibra, Ocrevus en Vabysmo presteerden onder de verwachtingen. Wisselkoerseffecten drukten de gerapporteerde groei met ongeveer 7,5 procentpunt, wat de aanhoudende valutadruk benadrukt.

Hoewel Roche geen kwartaalwinstcijfers publiceert (het bedrijf rapporteert halfjaarlijks), impliceert de aangepaste prognose dat de kernwinst in 2025 zal groeien met een hoog enkelcijferig tot laag dubbelcijferig percentage bij constante wisselkoersen.

Marktdynamiek en productprestaties

De sterkte van de farmadivisie blijft geconcentreerd in immunologie en oftalmologie, met Ocrevus en Vabysmo die hun momentum behouden ondanks druk van biosimilars in oncologie. Toch leidde de hoge verwachtingen rond Vabysmo tot teleurstelling. Bij borstkanker blijft Phesgo profiteren van de subcutane toedieningsvorm.

De bescheiden groei van de diagnostiekdivisie maskeert structurele zwaktes. Prijsmaatregelen in China blijven een rem zetten op de prestaties, hoewel de vraag naar pathologie en moleculaire diagnostiek in Europa en Noord-Amerika enige compensatie biedt. Vergeleken met vorig jaar blijft de mix grotendeels gelijk: farmaceutica blijft de groeimotor, terwijl diagnostiek moeite heeft om het pre-COVID ritme terug te vinden.

Er blijft sprake van concentratierisico, aangezien meer dan 50% van de incrementele groei afhankelijk is van drie biologische geneesmiddelen.

Vooruitzichten en strategische pijplijn

De omzetprognose voor het volledige jaar blijft gehandhaafd op een middelmatig enkelcijferige CER-groei, wat impliceert dat de omzet in het vierde kwartaal vlak zal blijven. Dit lijkt eerder een uiting van voorzichtigheid dan van fundamentele zwakte.

De prognose voor de kernwinst werd verhoogd naar een hoog enkelcijferig tot laag dubbelcijferig CER-groeipercentage. Het management benadrukte de voortgang in de pijplijn, met 10 late-fase producten, al zijn de katalysatoren op korte termijn eerder incrementeel van aard (zoals labeluitbreidingen en subcutane formuleringen). Wisselkoersen blijven een tegenwind, en het herstel van de diagnostiekdivisie lijkt beperkt door de hervormingen in China.

KBC Securities over Roche

Volgens Andrea blijft Roche ondanks de gemengde kwartaalresultaten aantrekkelijk gepositioneerd. De combinatie van een voorzichtige omzetprognose, een robuuste pijplijn en solide prestaties in immunologie en oftalmologie biedt volgens hem nog ruimte voor koersstijging.

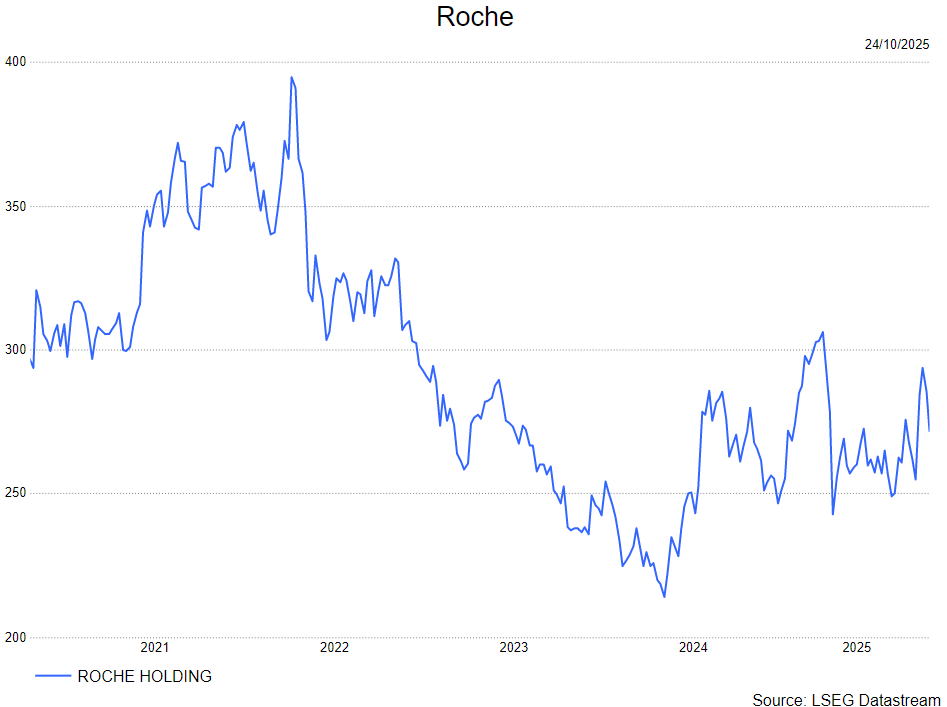

Andrea handhaaft zijn kopen-aanbeveling en koersdoel van 300 Zwitserse Frank. .