wo. 13 mei 2026

De resultaten tonen een stevige winstgroei, ondersteund door sterke fee-inkomsten en kostenbeheersing, ondanks druk op de rentemarge en zwakkere overige inkomsten. De integratie van HAL speelt een belangrijke rol in de groei van zowel rente- als fee-inkomsten. De vooruitzichten blijven voorzichtig door geopolitieke onzekerheid, aldus KBC Securities-analist Thomas Couvreur.

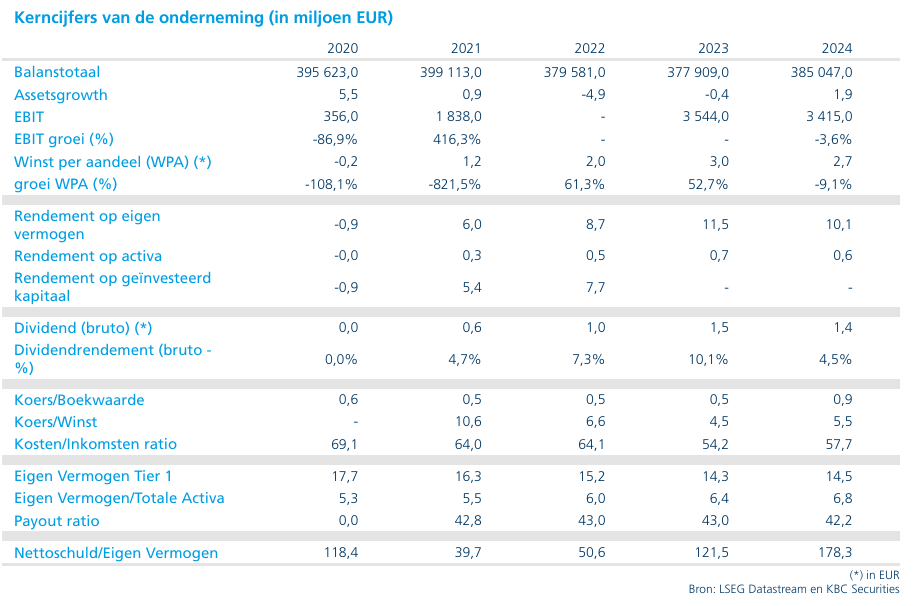

ABN Amro?

ABN Amro is een bank die opereert in 4 segmenten: Retail Banking, Private Banking, Corporate Banking en Corporate Investment Banking. De focus is de Nederlandse markt. Internationale markten vertegenwoordigen ongeveer een kwart van het inkomen. ABN mikt op het vergroten van de internationale contributie, terwijl het Corporate Investment Banking verkleint. ABN Amro's kapitaal positie is sterk, ook onder Basel IV, wat mogelijkheden geeft om in de toekomst geld naar de aandeelhouders te laten terugvloeien.

Sterke groei in netto rente-inkomsten en fees

De netto rente-inkomsten (NII) kwamen uit op 1,637 miljoen euro, boven de verwachtingen van KBC Securities (1,618 miljoen euro) en de gemiddelde analistenverwachtingen (gav) (1,606 miljoen euro), wat neerkomt op een stijging van 5 procent op jaarbasis. De commerciële NII steeg met 55 miljoen euro op jaarbasis, voornamelijk dankzij de integratie van HAL.

De nettorentemarge (NIM) kwam uit op 149 basispunten, een daling met 5 basispunten op jaarbasis en 7 basispunten op kwartaalbasis. De kredietmarge blijft licht onder druk staan, vooral door lagere marges op hypotheken, terwijl de depositorente stabiel bleef ten opzichte van het vorige kwartaal.

De fee- en commissie-inkomsten bedroegen 608 miljoen euro, ruim boven de verwachtingen van KBC Securities (585 miljoen euro) en de gav (580 miljoen euro), en stegen met 20 procent op jaarbasis. De toename met 101 miljoen euro is grotendeels toe te schrijven aan de HAL-overname. Daarnaast droegen sterke prestaties in Clearing & Global Markets en hogere inkomsten uit betalingsdiensten bij aan de positieve verrassing ten opzichte van de marktverwachtingen.

Zwakke overige inkomsten drukken gedeeltelijk op resultaat

De overige inkomsten kwamen uit op 42 miljoen euro, aanzienlijk onder de verwachtingen en een daling van 47 procent op jaarbasis. Dit was voornamelijk het gevolg van een negatief resultaat bij ALM Treasury.

De totale bedrijfsinkomsten bedroegen 2,287 miljoen euro, licht onder de verwachtingen van KBC Securities (2,298 miljoen euro), maar in lijn met de consensus (2,278 miljoen euro).

Kosten onder controle ondanks eenmalige effecten

De personeelskosten bedroegen 748 miljoen euro, iets onder de verwachtingen en een stijging van 3 procent op jaarbasis. Het aantal voltijdse medewerkers (FTE’s) daalde met 528 in het kwartaal, wat overeenkomt met 40 procent van de geplande reductie tegen 2028.

Een boekhoudkundige wijziging met betrekking tot een pensioenuitstapkost leidde tot een eenmalige vrijval van 82 miljoen euro, die niet in de consensus zat. Dit werd gedeeltelijk gecompenseerd door een eenmalige herstructureringsvoorziening van 56 miljoen euro in verband met HAL.

De overige kosten kwamen uit op 529 miljoen euro, duidelijk lager dan verwacht en goed voor een daling van 9 procent op jaarbasis. Exclusief regulatoire heffingen daalden deze kosten met 63 miljoen euro kwartaal-op-kwartaal, voornamelijk door lagere externe personeelskosten, lagere marketinguitgaven en lagere IT-kosten.

Lagere voorzieningen en sterke winstgroei

De waardeverminderingen bedroegen 67 miljoen euro, lager dan verwacht, maar hoger dan de 5 miljoen euro een jaar eerder en vergelijkbaar met 70 miljoen euro in het vorige kwartaal. De stijging wordt voornamelijk verklaard door geactualiseerde macro-economische parameters, die rekening houden met geopolitieke spanningen in het Midden-Oosten.

De nettowinst kwam uit op 693 miljoen euro, ruim boven de verwachtingen van KBC Securities (555 miljoen euro) en de gav (569 miljoen euro), en betekende een stijging van 12 procent op jaarbasis.

Verbeterde efficiëntie en solide kapitaalpositie

De cost/income-ratio verbeterde aanzienlijk tot 55,9 procent, tegenover 61 procent een jaar eerder en beter dan de verwachtingen. Het rendement op eigen vermogen (RoE) steeg naar 10,7 procent, boven zowel de verwachtingen als de 9,9 procent van vorig jaar.

De CET1-kapitaalratio bedroeg 15,5 procent, licht boven de verwachtingen en een stijging ten opzichte van 15,4 procent aan het einde van het jaar.

Vooruitzichten: lagere kostenverwachting, maar voorzichtigheid blijft

De kostenverwachting voor 2026 werd verlaagd van 5,6 miljard euro naar 5,5 miljard euro. De guidance voor commerciële netto rente-inkomsten blijft behouden op 6,4 miljard euro voor 2026. Daarbij merkt Thomas Couvreur op dat hogere forward rates een positieve impact hebben op de passivamarge van ongeveer 100 miljoen euro op jaarbasis. Ondanks deze positieve elementen blijft de guidance ongewijzigd door de aanhoudende geopolitieke onzekerheid.

KBC Securities over ABN Amro

KBC Securities-analist Thomas Couvreur benadrukt dat de resultaten sterker zijn dan verwacht, met solide fee-inkomsten, goede kostencontrole en een duidelijke verbetering in winstgevendheid. Tegelijk wijst hij op de aanhoudende druk op de rentemarges en de impact van externe factoren zoals geopolitieke spanningen op de risicokosten en de outlook.

Thomas handhaaft de houden-aanbeveling en koersdoel van 29 euro.