di. 25 nov 2025

ABN Amro presenteerde vandaag zijn strategisch plan voor 2028 met ambitieuze financiële doelstellingen en ingrijpende kostenmaatregelen. Het plan omvat een forse reductie van het personeelsbestand, een optimalisatie van kapitaalallocatie* en de verkoop van Alfam, de divisie voor persoonlijke leningen. Deze strategische keuzes moeten leiden tot een hogere rendabiliteit en een efficiëntere organisatie, aldus KBC Securities-analist Thomas Couvreur.

*Kapitaalallocatie betekent eenvoudig gezegd hoe een bedrijf zijn beschikbare kapitaal verdeelt over verschillende activiteiten, projecten of afdelingen om het rendement te maximaliseren.

ABN Amro?

ABN Amro is een bank die opereert in 4 segmenten: Retail Banking, Private Banking, Corporate Banking en Corporate Investment Banking. De focus is de Nederlandse markt. Internationale markten vertegenwoordigen ongeveer een kwart van het inkomen. ABN mikt op het vergroten van de internationale contributie, terwijl het Corporate Investment Banking verkleint. ABN Amro's kapitaal positie is sterk, ook onder Basel IV, wat mogelijkheden geeft om in de toekomst geld naar de aandeelhouders te laten terugvloeien.

Nieuwe financiële doelstellingen voor 2028

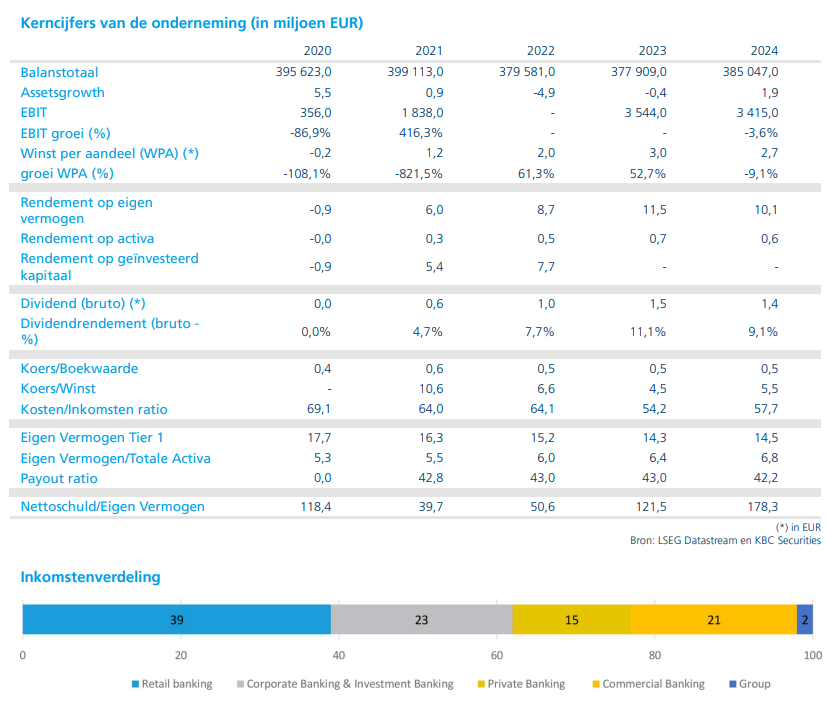

ABN Amro mikt tegen 2028 op een rendement op eigen vermogen* van minstens 12%, wat in lijn ligt met de gemiddelde analistenverwachting (gav) van 12,01%. De kosten-inkomstenratio** moet onder 55% zakken (gav 55,2%), terwijl de inkomsten boven 10 miljard euro moeten uitkomen (gav 10,2 miljard euro). Daarnaast streeft de bank naar een CET1-kapitaalratio van meer dan 13,75% (gav 14,55%). Een opvallende ingreep is de halvering van de kapitaalallocatie naar de Corporate Bank, die zich richt op grote bedrijven en institutionele klanten.

*Rendement op eigen vermogen (RoE) geeft aan hoeveel winst een bedrijf maakt in verhouding tot het eigen vermogen van de aandeelhouders. Als een bank een RoE van 12% heeft, betekent dat dat ze 12 euro winst maakt voor elke 100 euro eigen vermogen. Het is een belangrijke indicator voor beleggers, omdat het toont hoe efficiënt een bedrijf het kapitaal van zijn aandeelhouders gebruikt om winst te genereren. Hoe hoger het RoE, hoe beter – op voorwaarde dat het niet komt door extreem hoge schulden, want dat verhoogt het risico.

** De kosten-inkomstenratio maakt duidelijk hoeveel kosten een bank maakt om een bepaalde hoeveelheid inkomsten te genereren. Als een bank 55% kosten-inkomstenratio heeft, betekent dat dat 55 euro kosten worden gemaakt voor elke 100 euro inkomsten. Hoe lager deze ratio, hoe efficiënter de bank werkt. Een ratio onder 55% wordt doorgaans als goed beschouwd in de sector.

*** De CET1-kapitaalratio vertelt hoeveel kernkapitaal (eigen vermogen van hoogste kwaliteit) een bank heeft in verhouding tot haar risicogewogen activa (RWA). Hoe hoger de CET1-ratio, hoe beter de bank bestand is tegen financiële schokken. Europese toezichthouders leggen minimumvereisten op (meestal rond 10-11%), maar sterke banken mikken vaak op 13% of meer.

Kostenbesparingen door personeelsreductie

Om deze doelstellingen te realiseren, wil ABN Amro zijn kostenbasis aanzienlijk verlagen. Tegen 2028 moet het personeelsbestand netto met 5.200 werknemers krimpen ten opzichte van 2024. Tot op heden, in 2025, zijn er 1.000 werknemers minder aan de slag. Ongeveer de helft van deze vermindering zal via natuurlijke uitstroom gebeuren. Daarnaast zal de bank het aantal juridische entiteiten terugbrengen, meer end-to-endprocessen digitaliseren, verouderde systemen afbouwen en artificiële intelligentie integreren.

Optimalisatie van kapitaalallocatie

ABN Amro wil zich concentreren op segmenten en producten met een hoger rendement en zich terugtrekken uit onrendabele activiteiten. In de Corporate Bank zal het risicogewogen actief* (RWA) met 10 miljard euro worden verminderd, onder meer door een betere datakwaliteit.

* Risicogewogen actief (RWA) is een term die banken gebruiken om het risico van hun bezittingen (activa) te meten. Niet alle activa hebben hetzelfde risico: een staatsobligatie is bijvoorbeeld veel veiliger dan een bedrijfslening. Hoe hoger het risico van een actief, hoe zwaarder het meetelt in de berekening. De RWA bepaalt hoeveel kapitaal een bank moet aanhouden om aan de kapitaalvereisten van toezichthouders te voldoen. Hoe hoger de RWA, hoe meer eigen vermogen nodig is om een gezonde CET1-ratio te behouden.

Verkoop van Alfam

Een belangrijk onderdeel van het plan is de verkoop van Alfam, de divisie voor persoonlijke leningen, aan Rabobank. ABN Amro zal persoonlijke leningen blijven aanbieden via een partnerschap met Rabobank. De transactie zal een positieve impact van 5 basispunten hebben op de CET1-ratio, inclusief een RWA-reductie van 1,2 miljard euro en een boekverlies* van 100 miljoen euro. De afronding van de verkoop wordt verwacht in het derde kwartaal van 2026, onder voorbehoud van goedkeuring door de toezichthouder.

*Een boekverlies is een verlies dat een bedrijf registreert in zijn boekhouding wanneer het een actief (zoals een investering, lening of bedrijfsonderdeel) verkoopt voor minder dan de waarde waarvoor het in de boeken staat. Stel dat ABN Amro Alfam in de boeken heeft staan voor 200 miljoen euro, maar het verkoopt Alfam voor 100 miljoen euro, Dan ontstaat er een boekverlies van 100 miljoen euro, omdat de verkoopprijs lager is dan de boekwaarde.

KBC Securities over ABN Amro

Volgens KBC Securities-analist Thomas Couvreur zijn de nieuwe strategische prioriteiten van ABN Amro ambitieus maar haalbaar, gezien de duidelijke focus op kostenbeheersing en kapitaaloptimalisatie. Hij benadrukt dat de verkoop van Alfam en de personeelsreductie belangrijke stappen zijn om de rendabiliteit te verhogen. Eerder kondigde ABN nog de overname van NIBC-bank aan. Voor ABN Amro hanteert Thomas een koersdoel van 25,5 euro en een “Houden”-aanbeveling.