ma. 5 jan 2026

Bedrijfsactiviteiten

Ackermans & van Haaren is een Antwerpse gediversifieerde holding met langetermijninvesteringen in private banking en mariene infrastructuur. Het bedrijf is actief in vijf domeinen: Marine Engineering & Contracting, Private Banking, Vastgoed, Energie & Grondstoffen en Groei-investeringen. AvH neemt een actieve rol op in de raden van bestuur en adviescomités van haar deelnemingen.

KBC Securities-analist Livio Luyten benadrukt de uitzonderlijke prestaties van AvH’s private bankingactiviteiten, die bestaan uit Delen Private Bank (DPB) en Bank Van Breda (BVB). Deze groei is te danken aan stabiel eigenaarschap, structurele synergieën en sterke uitvoering in hun niches.

Delen Private Bank – recordinstroom en digitale investeringen

DPB bereikte in het derde kwartaal van 2025 een record van 73,1 miljard euro aan beheerd vermogen (AuM), gedreven door sterke netto-instroom, de succesvolle integratie van Dierickx Leys Private Bank (2,8 miljard euro AuM toegevoegd) en aanvullende acquisities in Nederland. Hierdoor steeg het Nederlandse AuM naar 3,6 miljard euro en werd Nederland een tweede thuismarkt.

Discretionaire mandaten domineren met 88% van het totaal (91% in Continentaal Europa), wat zorgt voor superieure marges en een uitzonderlijk lage cost-income ratio van 50% (43% voor Delen Continental). Het rendement op eigen vermogen (RoE) voor 2024 bedraagt 18,9%. DPB investeert fors in digitale tools, family services, nieuwe kantoren en 24/7 IT-beveiliging, wat resulteert in een premiumklantervaring (NPS 64). Voor 2025 verwacht Tom Noyens een AuM van 73,5 miljard euro met een winstmarge van 0,35%.

Bank Van Breda – geïntegreerde aanpak voor ondernemers

BVB bereikte in het derde kwartaal van 2025 een AuM van 29,2 miljard euro dankzij een unieke levenslange aanpak voor ondernemers en vrije beroepen, inclusief op maat gemaakte kredieten, estate planning en Van Breda Car Finance. Sterke synergieën blijken uit het feit dat 18,4 miljard euro (87% van de off-balance sheet-investeringen) door DPB wordt beheerd, wat de fee-inkomsten verhoogt.

Ondanks renteverlagingen door de ECB die druk zetten op rente-inkomsten, compenseerden stijgende fees deze impact, waardoor de cost-income ratio op 49% bleef en het RoE voor 2024 op 12,6% uitkwam. Investeringen in IT (MyPlan-app), filialen en talent versterken de klanttevredenheid (NPS 60). Voor 2025 verwacht Noyens een AuM van 29,8 miljard euro en een kredietportefeuille van 6,5 miljard euro, met een winstmarge van 0,37%.

Concurrentielandschap – schaalvoordelen en trends

De consolidatie in de sector speelt in het voordeel van grotere spelers door stijgende kosten, terwijl het aantal spelers in Zwitserland en Luxemburg afneemt. DPB, met een Zwitsers profiel en focus op fees, overtreft concurrenten op AuM-groei, RoE en cost-income ratio (40% Continental versus een verslechterende Zwitserse mediaan). BVB, met een Luxemburgs profiel, presteert beter op AuM-groei, RoE en cost-income ratio (48% versus 68% mediaan). Belangrijke trends zijn de verschuiving naar UHNW-klanten en aanhoudende vraag naar gepersonaliseerd advies.

KBC Securities over AvH

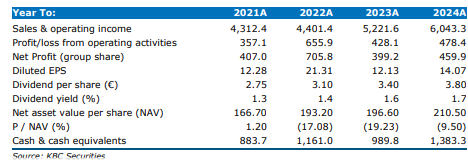

Volgens Livio zijn beide banken aantrekkelijk gewaardeerd, zelfs in een conservatief scenario. Hij waardeert DPB op 3,8 miljard euro en BVB op 1,3 miljard euro op basis van verwachtingen voor 2025 en peer-multiples.

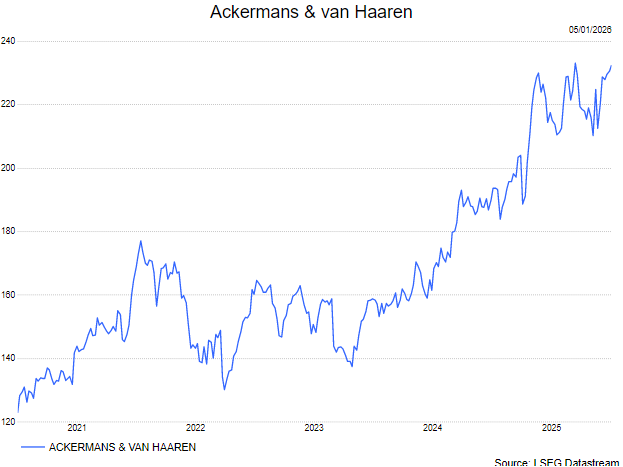

Livio heeft een kopen-aanbeveling en koersdoel van 272 euro.