wo. 18 feb 2026

De jongste analyse van KBC Securities-analist Lynn Hautekeete toont hoe Aedifica zijn risicoprofiel heeft verlaagd dankzij afgeronde onderhandelingen met Armonea en een beter zicht op toekomstige investeringen. De analist verwacht dat de positieve koersmomentum kan aanhouden dankzij een mogelijke MSCI‑opname en een sterke reactie op eerdere aanbevelingsverhogingen. Wel ziet hij minder opwaartse ruimte richting zijn nieuwe waarderingsniveau. .

Aedifica?

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

Modelupdates na de resultaten van 2025

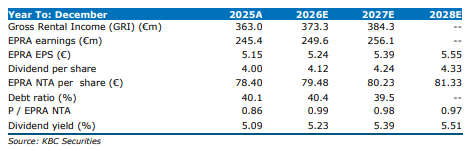

Lynn heeft haar waarderingsmodel aangepast na de 2025‑resultaten. Zij rekent voortaan op een iets hogere schuldgraad, maar op vergelijkbare 2026‑EPRA‑EPS‑schattingen. Dat is het gevolg van de door Aedifica aangekondigde 300,0 miljoen euro aan nieuwe investeringen (acquisities en ontwikkelingen), waarvan het grootste deel in de tweede jaarhelft van 2026 zal worden uitgevoerd.

Deze investeringen dragen vooral bij aan de huurgroei in 2027 en 2028. De analiste benadrukt dat dit een structurele versterking betekent van de toekomstige inkomstenbasis van de groep.

Armonea‑onderhandelingen afgerond

Tijdens de analistenoproep bevestigde het management dat de onderhandelingen met Armonea (Colisée) zijn afgerond. Deze operator vertegenwoordigt ongeveer 7 procent van de gecombineerde post‑fusiehuurinkomsten.

De beperkte negatieve huurherziening werd reeds opgenomen in de 2026‑prognose. Volgens de analiste blijft de impact op de winstgevendheid minimaal. Dat helpt het risicoprofiel van de groep te verbeteren, wat op zijn beurt een hoger waarderingsniveau ondersteunt.

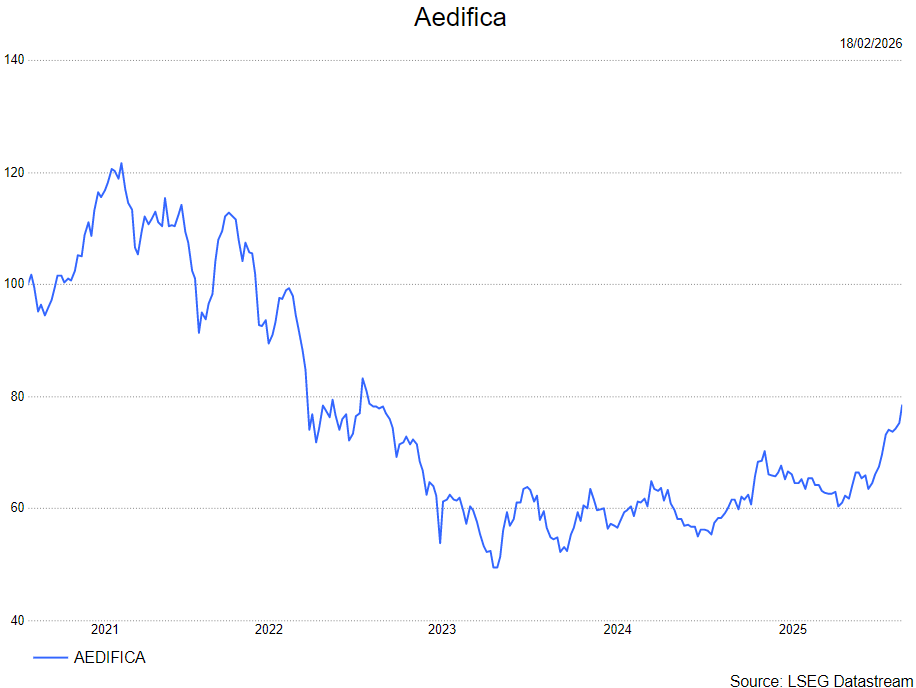

Sterke koersprestatie sinds eerdere aanbevelingsverhoging

Sinds Lynn begin november verhoogde van "houden" naar "kopen", presteerde het aandeel 15,1 procent beter dan de EPRA Developed Index.

Zij verwacht dat dit momentum kan voortlopen, onder meer door een potentieel gunstige uitkomst van de lopende uitwisselingsperiode en een mogelijke toevoeging aan de MSCI‑indextabellen. Toch ziet hij vandaag minder opwaarts potentieel richting zijn nieuwe waarderingsniveau dan voorheen.

Aedifica blijft relatief goed beschermd tegen Belgische operatordruk

Het sentiment rond Belgische zorgoperatoren blijft volgens de analiste voorzichtig tot negatief, maar de concrete winstimpact verschilt sterk tussen de Belgische zorgvastgoedspelers. Binnen haar coverage is de winstblootstelling het meest beperkt voor Aedifica, gevolgd door Cofinimmo en Care Property Invest. Zowel Aedifica als Cofinimmo halen ongeveer 20 procent van hun nettohuur uit België, waardoor individuele aanpassingen in Belgische huren minder zwaar doorwegen in hun geografisch gediversifieerde portefeuille. Aedifica heeft die impact bovendien beperkt via actief en gedisciplineerd asset management.

Financiering: lagere CoD in 2025 maar stijgende druk richting 2027–2028

Historisch werkte Aedifica met ongeveer 10 procent kortetermijnfinanciering (CP), tegenover 25–30 procent bij Cofinimmo. Aedifica verhoogde dat aandeel naar ongeveer 15 procent, terwijl Cofinimmo het terugbracht tot circa 20 procent. Bij Aedifica leidde die verschuiving tot een lager dan verwacht gemiddelde debt cost in de 2025‑resultaten. De gemiddelde financieringskost bedraagt momenteel 2,1 procent voor Aedifica en 1,5 procent voor Cofinimmo (inclusief commitment fees). Voor 2026 verwacht Aedifica een stabiele 2,1 procent op stand‑alone basis, op voorwaarde dat geen grote herfinancieringen plaatsvinden.

Refinancieringspiek tegen 2027–2028

De gewogen gemiddelde looptijd van de opgenomen schulden bedraagt 3,4 jaar, wat betekent dat de grootste herfinancieringsimpact volgens de analiste zal plaatsvinden in 2027 en 2028. Daar komt nog bij dat de fusiegroep haar beroep op CP wil verminderen, terwijl Cofinimmo tegen die periode een benchmarkobligatie van 500 miljoen euro moet herfinancieren. Als gevolg daarvan vertraagt de recurrente winstgroei van de fusiegroep volgens Lynn tot ongeveer +0,5 procent in 2028.

Cofinimmo: resultaten boven verwachting

Cofinimmo publiceert op vrijdag zijn resultaten voor 2025. De groep gaf begin het jaar een minimale guidance van 6,2 euro recurrente EPRA‑EPS. Lynn verwacht dat Cofinimmo 2,9 procent boven deze guidance zal uitkomen. Op een volledig geconsolideerde fusiebasis raamt hij een gemiddelde jaarlijkse winstgroei van ongeveer 3,0 procent over de komende drie jaar, rekening houdend met het huidige investeringsprogramma en een gezondheidszorgrotatie van 300,0 miljoen euro.

KBC Securities over Aedifica

Volgens de KBC Securities-analiste heeft Aedifica zijn risicoprofiel verlaagd dankzij afgeronde onderhandelingen met Armonea en een duidelijk investeringsprogramma dat de toekomstige huurgroei ondersteunt. Hoewel het momentum volgens hem positief kan blijven, ziet zij minder opwaarts potentieel richting haar nieuwe waarderingsniveau van 81,0 euro (was 78 euro) dan voordien.

Daarom verlaagt hij zijn aanbeveling van kopen naar opbouwen. Aedifica wordt verwijderd uit de Bolero Benelux Selectie. .