do. 19 feb 2026

Aegon heeft in de tweede jaarhelft van 2025 beter gepresteerd dan verwacht, vooral dankzij een hoger bedrijfsresultaat en sterke kapitaalcreatie, zegt KBC Securities‑analist Thomas Couvreur. De verzekeraar eindigde het jaar boven zijn financiële doelstellingen, met een dividend dat volledig in lijn ligt met de vooropgestelde ambitie. Voor 2026–2027 geeft Aegon voorzichtiger richtlijnen, al ziet Thomas ruimte voor positieve verrassingen.

Aegon?

Aegon is een levensverzekerings-, pensioen- en vermogensbeheerbedrijf. Het hoofdkantoor bevindt zich momenteel in Nederland en de groep is actief in ongeveer 20 markten, waaronder Amerika, Europa (NL, VK, CEE) en Azië. De VS is de kernmarkt van de groep (ongeveer 65% van het totaal) en de dochteronderneming van AEGON daar heet TRANSAMERICA (gekocht in 1999). Het is een van de weinige verzekeraars in Europa die geen aanzienlijke schadeverzekeringsactiviteiten heeft. De verkoop van Aegon NL aan ASRNL heeft het pro]el van het bedrijf drastisch veranderd. Aegon is nu voornamelijk een Amerikaanse levensverzekeraar met een belang van 29,99% in ASRNL.

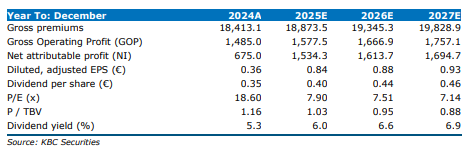

Volgens de analist boekte Aegon in de tweede jaarhelft van 2025 een operationeel resultaat van 858 miljoen euro, ruim boven de ramingen van KBC Securities (815 miljoen euro) en de gemiddelde analistenverwachtingen (831 miljoen euro). Dit betekent een groei van 11% jaar op jaar, gedragen door sterke commerciële momentum in alle bedrijfseenheden en gunstige financiële marktomstandigheden.

De kapitaalcreatie vóór holdingkosten bedroeg 711 miljoen euro, opnieuw duidelijk boven de verwachtingen. In de Verenigde Staten profiteerde Aegon van gunstige mortaliteits- en morbiditeitservaring, goed voor een positieve bijdrage van 36 miljoen euro. Ook in de internationale activiteiten waren er meevallers, onder meer dankzij gezondheidsvernieuwingen in Spanje en een herverzekeringsdeal in China ter waarde van 20 miljoen euro.Na holdingkosten kwam de kapitaalcreatie uit op 569 miljoen euro, een stijging van 12% jaar op jaar, waarbij de holdingkosten licht daalden.

Vrije kasstroom en solvabiliteit in lijn met verwachtingen

Aegon genereerde in de tweede helft van het jaar een vrije kasstroom van 388 miljoen euro, volledig conform de verwachtingen. De remittances vanuit de verschillende bedrijfseenheden lagen in lijn met de planning. De cashpositie op holdingniveau bedroeg 1.311 miljoen euro, wat 24% lager ligt dan vorig jaar. Dat verschil is grotendeels te verklaren door eerdere kapitaalinvesteringen in Transamerica in het kader van de SGUL‑herverzekeringstransactie en de hogere kapitaaluitkeringen aan aandeelhouders.

De belangrijkste kapitaalratio’s bleven robuust.

- De Amerikaanse RBC‑ratio steeg van 420% naar 424%, gedragen door 15 procentpunt organische kapitaalcreatie en 1 procentpunt markteffecten — grotendeels gecompenseerd door remittances.

- Scottish Equitable daalde licht van 185% naar 183%, wat te wijten is aan hogere remittances naar de UK‑holding.

Het dividend per aandeel voor 2025 bedraagt 0,21 euro, volledig in lijn met het jaarlijkse dividenddoel van 0,40 euro.

Aegon eindigt het jaar boven de doelstellingen

Over het volledige jaar genereerde Aegon 1,3 miljard euro aan organische kapitaalcreatie, boven het beoogde niveau van 1,2 miljard euro. De vrije kasstroom bedroeg 829 miljoen euro, perfect in lijn met de doelstelling van ongeveer 800 miljoen euro. Daarnaast daalde het kapitaal dat is toegewezen aan financiële activa tot 2,7 miljard euro, beter dan de vooropgestelde 2,9 miljard euro. De SGUL‑transactie speelde hierbij een sleutelrol.

Voorzichtigere maar realistische vooruitzichten voor 2026–2027

Voor de komende twee jaar geeft Aegon iets voorzichtiger guidance dan in 2025, maar deze biedt volgens Thomas nog steeds ruimte voor positieve verrassingen.

- Het operationeel resultaat op basis van de 2025‑run‑rate van 1,5–1,7 miljard euro moet jaarlijks met ongeveer 5% groeien.

- De organische kapitaalcreatie (OCG), op een run‑rate van 0,9 miljard euro, moet jaarlijks met 0–5% groeien.

- De vrije kasstroom, startend vanaf een run‑rate van 0,8 miljard euro, moet met 5% per jaar toenemen.

- Het dividend per aandeel zal minstens 5% per jaar stijgen.

Volgens de analist bevestigt dit dat Aegon zijn transformatie voortzet met een focus op kapitaalefficiëntie en stabiele groei.

KBC Securities over Aegon

De KBC Securities‑analist concludeert dat Aegon in 2025 duidelijk beter presteerde dan verwacht, met sterk operationeel momentum, solide vrije kasstromen en een gezonde kapitaalpositie. Hoewel de vooruitzichten voor 2026–2027 iets voorzichtiger zijn, blijft er ruimte voor meevallers.

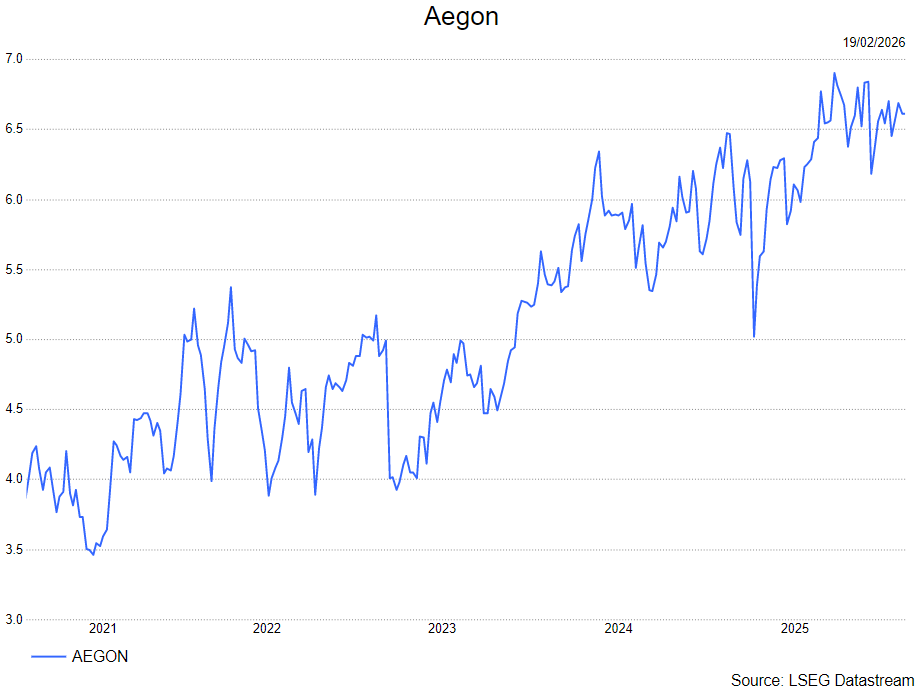

Thomas handhaaft daarom zijn houden‑aanbeveling enkoersdoel van 7 euro.