wo. 27 aug 2025

Ageas boekte in de eerste helft van 2025 sterke resultaten, met solide groei in zowel instroom* als operationeel resultaat**. Vooral de prestaties buiten het VK overtroffen de verwachtingen, ondanks druk op de Britse motormarkt, schrijft KBC Securities-analist Thomas Couvreur, die ook wijst op een lichte opwaartse bijstelling van de jaarprognose.

*Instroom verwijst naar de inkomsten uit verzekeringspremies die Ageas ontvangt van klanten. Het is een maatstaf voor de commerciële activiteit van het bedrijf: hoeveel nieuwe of verlengde contracten er zijn afgesloten en hoeveel premie-inkomsten dat oplevert.

- Bij Leven gaat het om premies voor levensverzekeringen (de premies die klanten betalen worden geïnvesteerd in beleggingsfondsen).

- Bij Niet-Leven gaat het om premies voor schadeverzekeringen (zoals auto-, brand- of hospitalisatieverzekeringen).

Instroom is dus een omzetgerelateerde indicator, maar niet hetzelfde als winst. Het toont hoe actief het bedrijf is in het aantrekken van nieuwe klanten en contracten.

**Het operationeel resultaat is de winst uit de kernactiviteiten, vóór belastingen, rente en buitengewone posten. In het geval van Ageas is dit het resultaat dat voortkomt uit de verzekeringsactiviteiten zelf:

- Voor Leven: het verschil tussen ontvangen premies en uitbetaalde claims, plus beleggingsopbrengsten.

- Voor Niet-Leven: het verschil tussen premies en schade-uitkeringen, plus kosten en beleggingsopbrengsten.

Ageas?

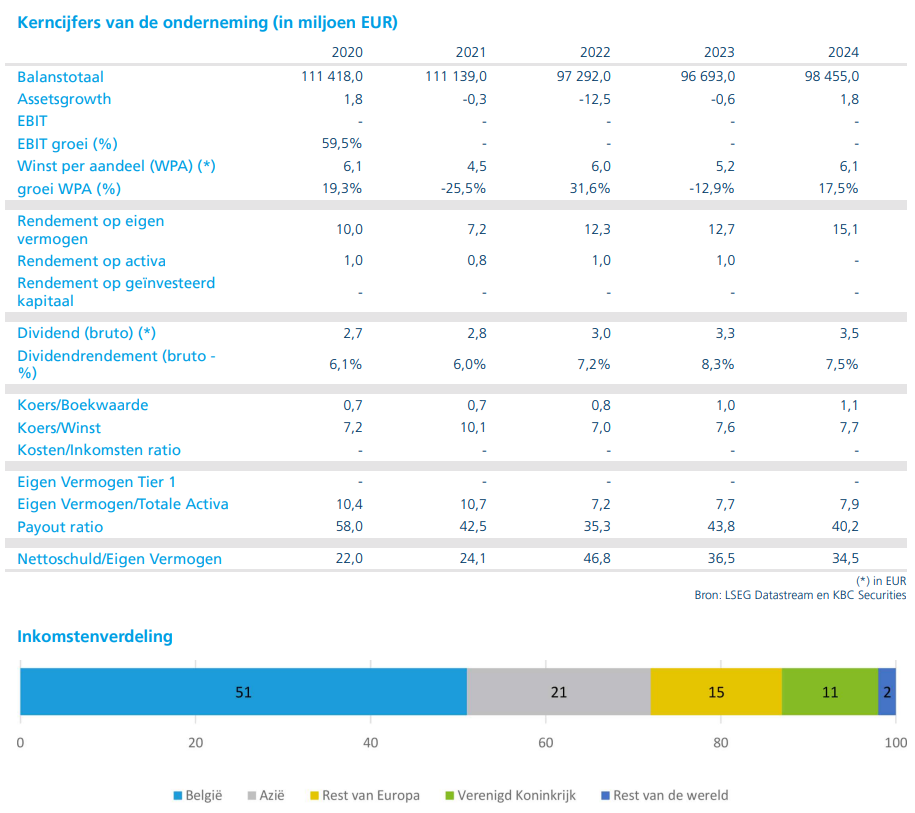

AGEAS is een internationale levens- en schadeverzekeraar die actief is in Europa (België, het Verenigd Koninkrijk, Portugal, de belangrijkste markten van Turkije) en in Azië via minderheidspartnerschappen met sterke lokale Qnanciële instellingen (China, Thailand, Maleisië, India, de Filippijnen en Vietnam) De regio Azië vertegenwoordigt nu meer dan 40% van de Groep. De erfenis van Fortis is achter de rug. Sinds 2012 kocht Ageas eigen aandelen weer in, met uitzondering van 2020. Toen nam het een 25% belang in Taiping Re en verhoogde het zijn belangen in India. Een groter overname in de EU, bij voorkeur in schadeverzekeringen, is momenteel een prioriteit. De nieuwe topman Hans De Cuyper presenteerde in juni zijn nieuwe strategie 2022-24, waarbij hij de doelstellingen verhoogde en duurzaamheid meer centraal stelde.

Groepsresultaten overtreffen verwachting

Ageas rapporteerde een netto operationeel groepsresultaat van 734 miljoen euro, een stijging met 19,7% op jaarbasis. Dat ligt ruim boven de verwachtingen van KBC Securities (644 miljoen euro) en de gemiddelde analistenverwachting (gav) van 668 miljoen euro.

- België: 248 miljoen euro (+6,9% op jaarbasis)

- Europa: 115 miljoen euro (+13,9% op jaarbasis)

- Azië: 351 miljoen euro (+31,5% op jaarbasis)

- Herverzekering: 87 miljoen euro (+29,9% op jaarbasis)

- Algemene rekening*: -67 miljoen euro (vs. -55 miljoen euro vorig jaar)

*Algemene rekening verwijst naar het centrale holdingniveau van de groep — dus niet naar een operationele businessunit zoals België, Europa, Azië of Herverzekering. Het is de financiële weergave van de kosten en opbrengsten die niet rechtstreeks aan een specifieke operationele activiteit of regio zijn toe te wijzen. Denk aan kosten van het hoofdkantoor, rente op groepsfinanciering, holdingkosten (zoals management, juridische ondersteuning, corporate communicatie, eventuele centrale inkomsten (zoals dividenden van dochterondernemingen). In de analyse werd een resultaat van -67 miljoen euro vermeld voor de Algemene rekening. Dat is typisch, omdat dit onderdeel vooral kosten bevat en weinig directe inkomsten genereert. Het is dus normaal dat dit segment een negatief operationeel resultaat laat zien.

De sterke cijfers zijn deels te danken aan gunstige weersomstandigheden in België en een belastingaanpassing in China, maar Thomas Couvreur benadrukt dat de eerdere ramingen te conservatief waren.

Interimdividend van 1,5 euro

De Solvency II-ratio* steeg tot 240%, tegenover 218% eind 2024. Deze stijging van 20 procentpunten is grotendeels toe te schrijven aan de uitgifte van Tier 2-kapitaal** in het kader van de overname van het Britse esure. De pro-forma ratio***, inclusief de volledige overnames van esure en Sage, bedraagt 205%. Eerder liet Ageas weten dat het nog altijd naar de UK-markt kijkt om er overnames te doen.

*De Solvency II-ratio is een maatstaf voor de financiële gezondheid en soliditeit van een verzekeraar. Het geeft aan in welke mate een verzekeraar voldoende kapitaal heeft om aan zijn verplichtingen te voldoen, zelfs in stresssituatie. De wettelijke minimumvereisten liggen op 100%.

**Tier 2-kapitaal is een vorm van ondergeschikt kapitaal dat verzekeraars en banken kunnen gebruiken om hun solvabiliteit te versterken. Het is minder sterk dan Tier 1-kapitaal (zoals aandelenkapitaal), maar telt toch mee in de berekening van de Solvency II-ratio.

- Wordt vaak uitgegeven als achtergestelde obligaties.

- Heeft een vaste looptijd en kan in geval van faillissement pas worden terugbetaald nadat andere schuldeisers zijn bediend.

- In het geval van Ageas werd Tier 2-kapitaal uitgegeven in het kader van de overname van esure, wat bijdroeg aan de stijging van de Solvency II-ratio met 20 procentpunten.

***Een pro-forma ratio is een geschatte of aangepaste ratio die rekening houdt met toekomstige of nog niet volledig verwerkte gebeurtenissen. Het geeft een beeld van hoe de cijfers eruit zouden zien als bepaalde transacties al volledig waren verwerkt. Bij Ageas verwijst de pro-forma Solvency II-ratio van 205% naar de situatie inclusief de volledige impact van de overnames van esure en Sage, ook al zijn die nog niet volledig afgerond of verwerkt in de officiële cijfers.

Ageas kondigde een interimdividend van 1,5 euro aan, dat in december zal worden uitgekeerd.

Leven: sterke instroom en operationeel resultaat

De levensverzekeringsactiviteiten zagen een instroomgroei van 6%. In België steeg de instroom met 10%, dankzij een succesvolle campagne voor producten via het bankkanaal. In Europa compenseerde sterke groei in Turkije de lagere verkoop in Portugal. In Azië steeg de instroom met 5%, gedreven door een verschuiving naar deelnemende producten (type levensverzekering waarbij de verzekerde deelt in de winst van de verzekeraar) in China (+5%) en sterke groei in Vietnam (+19%) en de Filipijnen (+46%).

Het netto operationeel resultaat in Leven steeg met 14,9%, mede dankzij een lagere belastingdruk in China door een lokale boekhoudkundige aanpassing van de illiquiditeitspremie*.

*De illiquiditeitspremie is een extra rendement dat beleggers of verzekeraars verwachten als compensatie voor het feit dat ze hun geld niet onmiddellijk kunnen opvragen of verkopen — met andere woorden: omdat het geld vastzit in een minder liquide investering.Stel dat een verzekeraar investeert in een bedrijfsobligatie die moeilijk verhandelbaar is. Die obligatie biedt een rente van 5%, terwijl een vergelijkbare liquide obligatie slechts 3% biedt. Het verschil van 2% is de illiquiditeitspremie — een compensatie voor het risico en de beperkte verhandelbaarheid. Ageas deec in China een boekhoudkundige herziening van hoe die premie werd verwerkt in hun cijfers — wat leidde tot een lagere belastingdruk en dus een hoger netto resultaat.

Niet-Leven: gemengd beeld met sterke winstgevendheid

De instroom in Niet-Leven bleef globaal stabiel op jaarbasis. België zag een groei van 5% door tariefverhogingen, terwijl Azië een groei van 3% kende in alle landen. In Europa daalde de instroom met 8%, vooral door een focus op winstgevendheid in een verzwakkende Britse motormarkt. Ageas verminderde bewust zijn blootstelling aan bepaalde Britse en Turkse motordossiers.

Het operationeel resultaat in Niet-Leven steeg met 31,5%, dankzij een sterke gecombineerde ratio van 92,1% (tegenover 94% vorig jaar), ondersteund door het milde weer in België.

Vooruitzichten en strategie

De totale cash upstream van groepsentiteiten* wordt nu geschat op 940 miljoen euro voor het jaar, tegenover eerdere richtlijnen van 850 à 900 miljoen euro. Dit is vooral te danken aan hogere uitkeringen vanuit Azië.

*Cash upstream verwijst naar het geld dat dochterondernemingen of bedrijfseenheden overmaken naar de moedermaatschappij of holding. Het is een belangrijk concept in de financiële rapportering van groepen zoals Ageas, waar verschillende regionale entiteiten (zoals België, Europa, Azië) bijdragen aan de centrale kaspositie van de groep. Dochterbedrijven genereren winst en cashflow, een deel van die cash wordt overgemaakt (“upstream”) naar de holding. Dat gebeurt via dividenden, winstuitkeringen of andere financiële transfers.

De verwachte netto operationele groepswinst voor 2025 ligt nu tussen 1,3 miljard en 1,35 miljard euro, waar eerder enkel 1,3 miljard euro werd voorzien. Binnen de langetermijnstrategie Elevate27 verhoogt Ageas zijn doelstelling voor vrije kasstroom tegen 2027 van meer dan 2,2 miljard euro naar meer dan 2,3 miljard euro. De groeidoelstelling voor de winst per aandeel blijft gehandhaafd op 6 à 8%.

KBC Securities over Ageas

KBC Securities-analist Thomas Couvreur noemt de resultaten van Ageas in de eerste helft van 2025 indrukwekkend, met sterke prestaties in alle regio’s buiten het VK. Ondanks enkele eenmalige meevallers, zoals het weer in België en belastingvoordelen in China, ziet hij structurele sterkte in de cijfers. Thomas Couvreur handhaaft voorlopig zijn koersdoel van 53 euro en geeft een "Opbouwen"-aanbeveling voor het aandeel Ageas.