di. 2 sep 2025

Ageas?

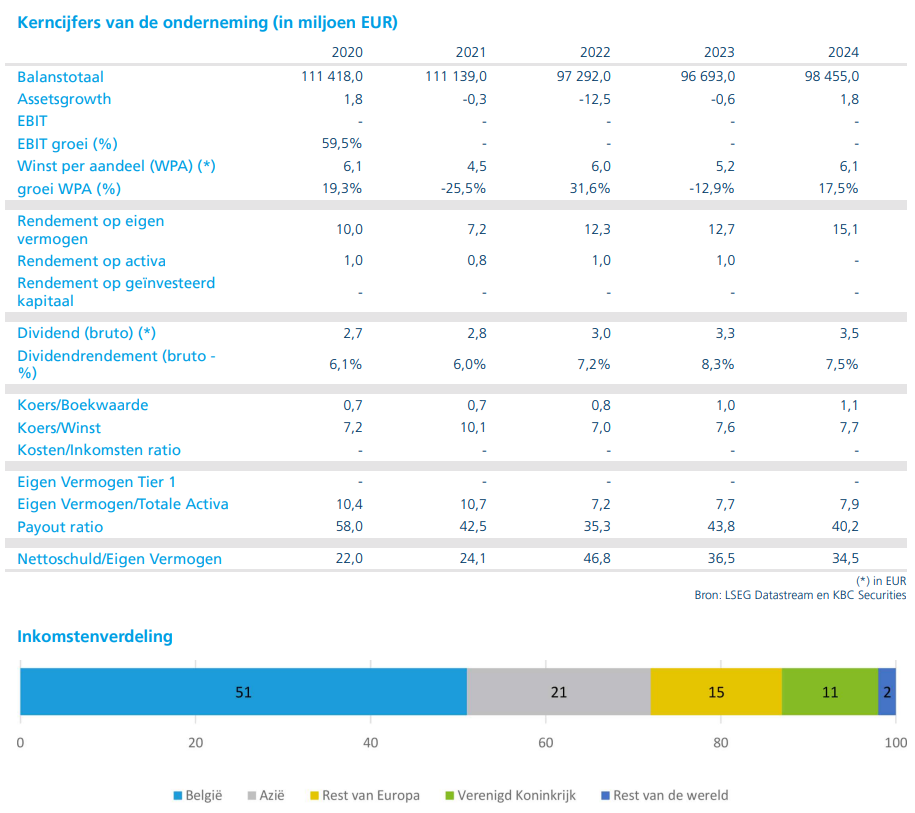

AGEAS is een internationale levens- en schadeverzekeraar die actief is in Europa (België, het Verenigd Koninkrijk, Portugal, de belangrijkste markten van Turkije) en in Azië via minderheidspartnerschappen met sterke lokale Qnanciële instellingen (China, Thailand, Maleisië, India, de Filippijnen en Vietnam) De regio Azië vertegenwoordigt nu meer dan 40% van de Groep. De erfenis van Fortis is achter de rug. Sinds 2012 kocht Ageas eigen aandelen weer in, met uitzondering van 2020. Toen nam het een 25% belang in Taiping Re en verhoogde het zijn belangen in India. Een groter overname in de EU, bij voorkeur in schadeverzekeringen, is momenteel een prioriteit. De nieuwe topman Hans De Cuyper presenteerde in juni zijn nieuwe strategie 2022-24, waarbij hij de doelstellingen verhoogde en duurzaamheid meer centraal stelde.

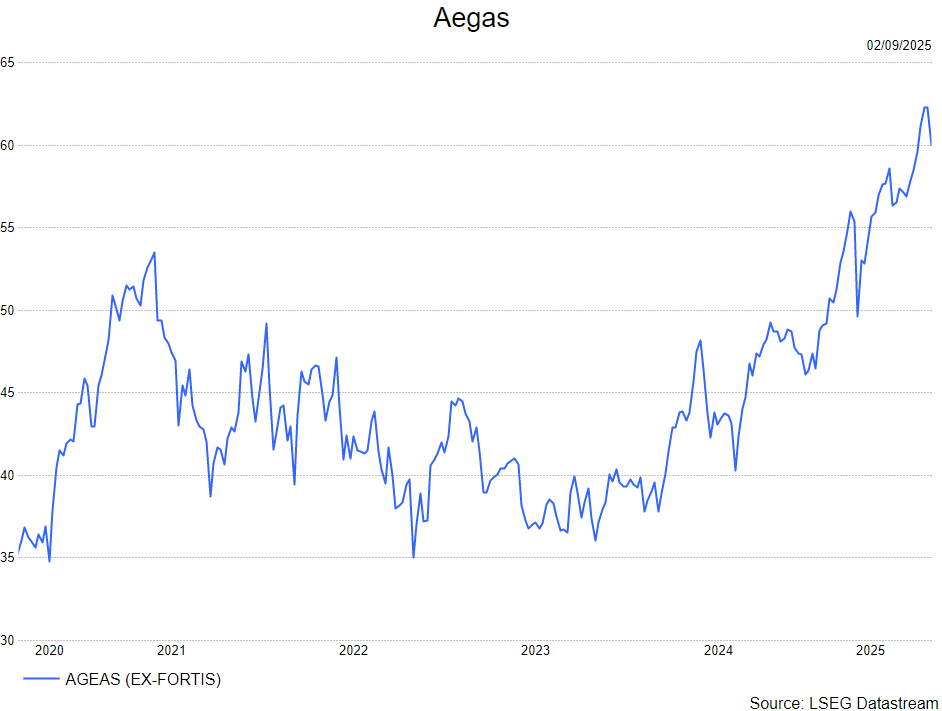

KBC Securities-analist Thomas Couvreur ziet sterke fundamenten in de halfjaarcijfers van Ageas, maar waarschuwt voor beperkte opwaartse potentieel. De halfjaarcijfers van 2025 bevatten enkele eenmalige elementen die de headline-resultaten opbliezen, maar volgens de KBC Securities-analist zijn het vooral de onderliggende prestaties die indruk maken. Die leiden tot meerdere opwaartse bijstellingen in de verwachtingen. Toch blijft hij voorzichtig: de rally van 27% dit jaar lijkt gerechtvaardigd, maar verdere koersstijgingen zijn moeilijker te onderbouwen. Mogelijke negatieve nieuwsstromen rond BNP Paribas en Ethias blijven een aandachtspunt.

Sterke prestaties in Azië, maar ook eenmalige meevaller

In Azië werd het headline-resultaat positief beïnvloed door een eenmalig belastingvoordeel in China. Belangrijker vindt Thomas echter de verschuiving in het productaanbod richting risicoparticipatieproducten. Die zullen op termijn de remittances – de terugvloei van winst naar de aandeelhouder – ten goede komen.

Verenigd Koninkrijk: discipline onder druk

In het Verenigd Koninkrijk ziet Thomas opnieuw een verzwakking van de prijsdiscipline, een trend die zich al in 2024 aftekende. Tegelijk blijft de inflatie van schadeclaims hoog. Hoewel het management vertrouwen uitspreekt over de lange termijn, verwacht hij dat dit thema ook in de tweede helft van 2025 en de eerste helft van 2026 aandacht zal blijven vragen.

België: uitzonderlijk weer en sterke levensverzekeringen

In België zorgde het uitzonderlijk milde weer voor een zeer lage schadegraad van 89,6%, wat volgens Thomas niet houdbaar is op lange termijn. Opvallend waren de sterke verkoopcijfers in levensverzekeringen, dankzij een succesvolle campagne rond unit-linked producten.

Overname van Ethias blijft onzeker

Het management van Ageas herhaalde zijn interesse in de overname van Ethias. Thomas acht het echter onwaarschijnlijk dat Ethias een positieve bijdrage zal leveren aan het investeringsverhaal. Ofwel komt er geen politieke consensus over een verkoop, ofwel wordt Ethias overgenomen door een andere partij. In het geval Ageas toch tot een overname komt, bestaat het risico dat het bedrijf fors moet overbetalen om te kunnen concurreren met banken die onder het Deens Compromis opereren.

BNP Paribas: speculatie over overname blijft aanhouden

De 15%-participatie van BNP Paribas in Ageas blijft aanleiding geven tot speculatie over een volledige overname. Thomas erkent dat BNP kapitaalvoordelen zou kunnen halen uit een overname, maar operationeel zou er weinig winst te boeken zijn. Gezien de nauwe samenwerking tussen beide partijen lijkt het logisch dat BNP Ageas verankert via een substantiële participatie. Verdere speculatie acht hij dan ook ongegrond.

KBC Securities over Ageas

KBC Securities-analist Thomas Couvreur verhoogt zijn koersdoel voor Ageas van 53 euro naar 62 euro, op basis van verschillende positieve elementen: een opwaartse bijstelling van de langetermijngroei in Belgische levensverzekeringen van 1,3% naar 1,6%, een lichte daling van de cost of equity in Azië van 13,5% naar 13,0% door een gunstiger productmix, en een verhoging van de uitkeringsratio van 75% naar 80% dankzij hogere remittances en een opwaardering van de aandeelhoudersvergoeding. Gezien het beperkte opwaartse potentieel ten opzichte van het nieuwe koersdoel, handhaaft Thomas zijn opbouwen-aanbeveling voor het aandeel Ageas.