wo. 11 mrt 2026

Agfa heeft het boekjaar 2025 afgesloten met een opvallend sterk vierde kwartaal, gedragen door uitstekende prestaties in Digital Printing Solutions en HealthCare IT. Ondanks een moeilijk jaar slaagde de groep erin om de winstgevendheid stevig op te krikken en de vruchten te plukken van eerdere kostenbesparingen, zegt KBC Securities‑analist Guy Sips.

Agfa Gevaert?

Agfa bestaat momenteel uit 3 divisies:

1) Digital Print & Chemicals: de inkjetactiviteiten van het vroegere Agfa Graphics en de activiteiten van de voormalige businessgroep Agfa Specialty Products, hieronder valt ook Green Hydrogen Solutions;

2) Radiology Solutions: de beeldvormingsactiviteiten van de vroegere businessgroep Agfa HealthCare;

3) HealthCare IT: de IT-activiteiten van de vroegere businessgroep Agfa HealthCare.

Daarnaast is er een nieuwe (kleine) divisie genaamd 'Contractor Operations & Services former Offset' of 'CONOPS'. CONOPS vertegenwoordigt onder meer de levering van chemicaliën en een reeks ondersteunende diensten van Agfa aan Offset Solutions.

Sterk vierde kwartaal na uitdagend jaar

Agfa omschrijft 2025 als een zeer uitdagend jaar, maar wist dat af te sluiten met een sterk vierde kwartaal. Vooral HealthCare IT en Digital Print & Chemicals (DPC) presteerden uitzonderlijk goed, terwijl de eerder aangekondigde kostenbesparingsmaatregelen hun effect niet misten.

De prestaties in het vierde kwartaal bevestigen volgens het management dat de strategische keuzes rond de groeimotoren van de groep de juiste zijn.

Winstgevendheid ruim boven verwachtingen

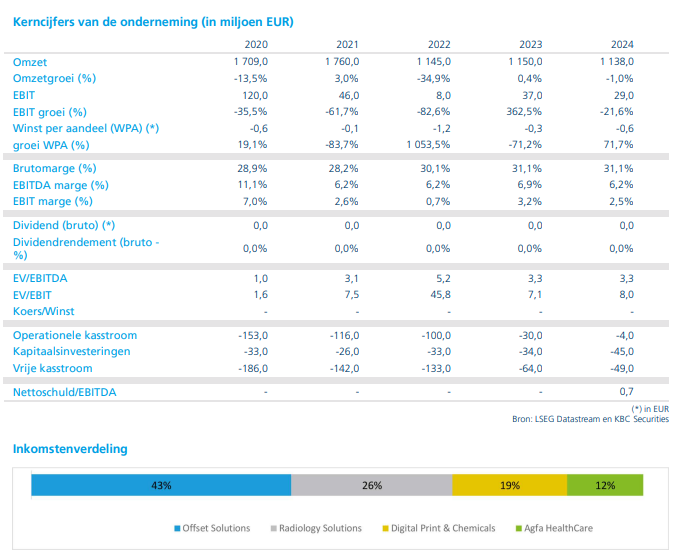

In het vierde kwartaal van 2025 realiseerde Agfa een EBIT* van 29 miljoen euro, duidelijk boven de verwachting van KBC Securities (14,2 miljoen euro) en de gemiddelde analistenverwachting (gav) van 15 miljoen euro.

*EBIT staat voor Earnings Before Interest and Taxes, in het Nederlands meestal bedrijfsresultaat genoemd.Het is de operationele winst van een bedrijf vóór intresten en belastingen.

De omzet kwam uit op 306 miljoen euro, wat iets onder de verwachting van KBC Securities (319,4 miljoen euro) en de gav (315 miljoen euro) lag. Ondanks die lagere omzet was de winstgevendheid bijzonder sterk, met een REBIT*‑marge van 9,5 procent, tegenover 4,5 procent in de verwachting van KBC Securities en 4,8 procent volgens de gav.

*REBIT staat voor Recurring Earnings Before Interest and Taxes. Het is een maatstaf voor de operationele winst van een bedrijf, voor aftrek van rente en belastingen. Het focust op terugkerende activiteiten, dus zonder eenmalige of uitzonderlijke posten (zoals verkoop van activa of herstructureringskosten).

Sterke prestaties binnen Digital Print & Chemicals

Binnen Digital Print & Chemicals werd de winstgevendheid ondersteund door groei in de activiteiten Specialty Films & Chemicals en de groeimotor Green Hydrogen Solutions. Vooral Zirfon, de membraanactiviteit voor waterstofproductie, kende een zeer sterk vierde kwartaal.

Daarnaast breidde Agfa zijn aanbod verder uit voor de sign & display‑ en verpakkingsmarkten, wat bijdroeg aan de solide prestaties van de divisie.

Versnelling in HealthCare IT

Ook HealthCare IT leverde een sterke bijdrage aan het kwartaalresultaat. Agfa versnelde in Noord‑Amerika de overgang naar een cloudgebaseerd abonnementsmodel, wat volgens het bedrijf bijdraagt aan een structureel stabieler inkomstenprofiel. Agfa gaf bovendien aan dat het in deze activiteiten marktaandeel wint, wat het vertrouwen in de langetermijnstrategie van deze divisie versterkt.

Aanhoudende druk op traditionele filmactiviteiten

Tegelijk blijft Agfa geconfronteerd met aanhoudende druk in de markten voor medische filmproducten. Die structurele uitdagingen noodzaakten het bedrijf om sneller en dieper in te grijpen in de kostenstructuur van de traditionele filmactiviteiten.

Agfa versnelde daarom de plannen om deze activiteiten verder te optimaliseren. Tegen het einde van 2025 realiseerde de groep jaarlijkse kostenbesparingen van 36 miljoen euro, wat rechtstreeks bijdroeg aan de sterke prestatie in het vierde kwartaal.

Volgens het management zullen de marktomstandigheden in deze segmenten ook in 2026 uitdagend blijven. Agfa wil deze periode doorkomen met strikte kosten‑ en kasdiscipline.

Vrije kasstroom beïnvloed door transformatie

Over heel 2025 realiseerde Agfa een positieve vrije kasstroom* van 35 miljoen euro. Dat was vooral te danken aan:

*Vrije kasstroom is het bedrag dat een bedrijf na investeringen overhoudt om schulden af te bouwen, aandeelhouders te vergoeden of te groeien.

- een verbetering van het werkkapitaal met 36 miljoen euro,

- een kasinstroom van 38 miljoen euro uit de arbitrage rond AgfaPhoto,

- en een afbouw van de klantenleaseportefeuille met 27 miljoen euro.

Voor 2026 verwacht Agfa echter opnieuw een negatieve vrije kasstroom, als gevolg van aanzienlijke kasuitstromen die verband houden met de lopende transformatie‑ en herstructureringsplannen.

KBC Securities over Agfa

Volgens KBC Securities‑analist Guy Sips toont Agfa met de sterke prestaties in het vierde kwartaal aan dat de gekozen strategische focus op Digital Printing Solutions, HealthCare IT en Green Hydrogen Solutions begint te renderen. Tegelijk blijven de structurele uitdagingen in de traditionele filmactiviteiten wegen op het profiel van de groep en zal de transformatie ook in 2026 een impact hebben op de kasstromen.

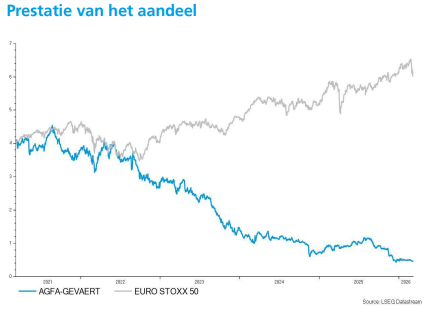

KBC Securities handhaaft voor Agfa een koersdoel van 1 euro met een “Houden”‑aanbeveling.