wo. 1 apr 2026

Agfa heeft een allesomvattend akkoord bereikt over de resterende financiële en juridische discussies rond de verkoop van Offset Solutions, waarmee een jarenlang aanslepend dossier definitief wordt afgesloten. Daardoor kan de groep zich opnieuw volledig richten op haar strategische transformatie en groeipijlers. Dat zegt KBC Securities‑analist Guy Sips.

Agfa Gevaert?

Agfa bestaat momenteel uit 3 divisies:

1) Digital Print & Chemicals: de inkjetactiviteiten van het vroegere Agfa Graphics en de activiteiten van de voormalige businessgroep Agfa Specialty Products, hieronder valt ook Green Hydrogen Solutions;

2) Radiology Solutions: de beeldvormingsactiviteiten van de vroegere businessgroep Agfa HealthCare;

3) HealthCare IT: de IT-activiteiten van de vroegere businessgroep Agfa HealthCare.

Daarnaast is er een nieuwe (kleine) divisie genaamd 'Contractor Operations & Services former Offset' of 'CONOPS'. CONOPS vertegenwoordigt onder meer de levering van chemicaliën en een reeks ondersteunende diensten van Agfa aan Offset Solutions.

Definitieve regeling rond verkoop Offset Solutions

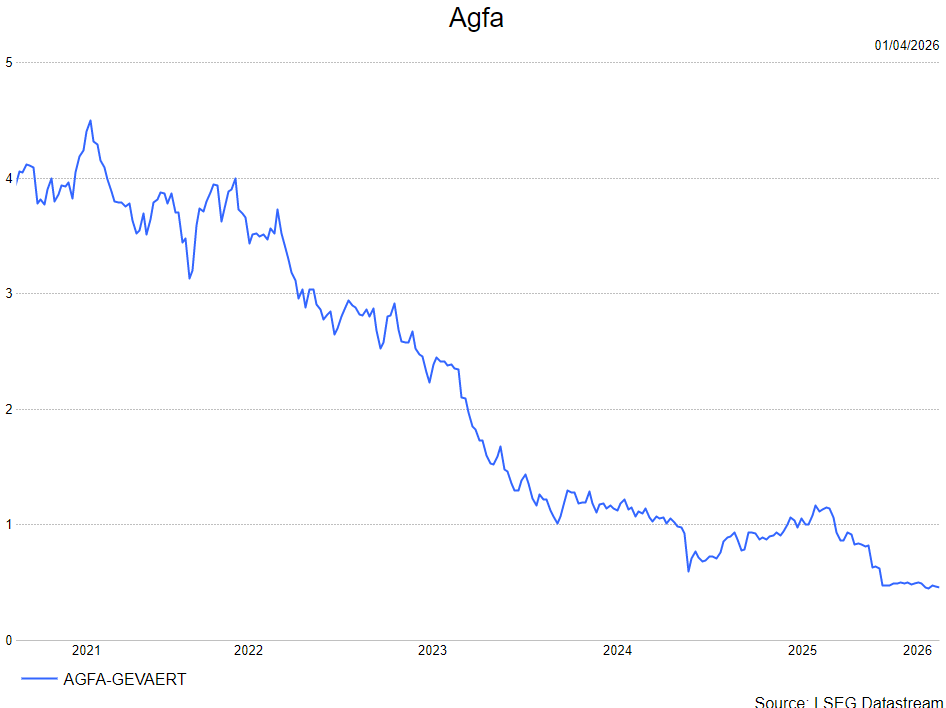

Agfa heeft een schikking bereikt met betrekking tot de aanpassing van de verkoopprijs en andere openstaande vorderingen die voortvloeien uit de verkoop van de divisie Offset Solutions in 2022. Volgens het bedrijf is hiermee het volledige dossier afgerond en zijn alle nog openstaande betalingen ontvangen. Daarmee verdwijnt een belangrijke bron van onzekerheid die de voorbije jaren op het aandeel heeft gewogen.

In januari 2026 had een onafhankelijke expert een definitief rapport gepubliceerd waarin de aanpassing van de verkoopprijs werd vastgelegd op 14,7 miljoen euro. Samen met een resterende schuldaflossing van 5,2 miljoen euro en rekening houdend met een eerder betaalde aftrek van 2 miljoen euro, stond eind 2025 een totale vordering van 17,9 miljoen euro open. Zowel de koper als ECO3 betwistten echter zowel de conclusies van het expertenrapport als hun betalingsverplichtingen.

Parallel liepen er ook discussies over afzonderlijke vrijwaringsclaims, onder meer met betrekking tot fiscale aangelegenheden. Deze claims maakten integraal deel uit van de onderhandelingen die uiteindelijk tot de schikking hebben geleid.

Netto kasinstroom van 13 miljoen euro

In maart 2026 bereikten alle betrokken partijen een globale overeenkomst die zowel de prijsaanpassing als de andere gerelateerde claims afhandelt. Eind maart ontving Agfa een netto kasbetaling van 13 miljoen euro. Dat bedrag is het resultaat van de oorspronkelijke vordering van 17,9 miljoen euro, verminderd met overeengekomen aftrekken van 4,9 miljoen euro die verband houden met andere claims.

Die aftrekken hebben voornamelijk betrekking op fiscale dossiers in Duitsland en Brazilië, evenals andere vrijwaringsposten. Agfa benadrukte dat het de controle behoudt over de onderliggende fiscale procedures. Eventuele toekomstige uitkomsten van deze dossiers zullen economisch gezien volledig ten goede komen aan, of ten laste vallen van, Agfa zelf.

Volgens Guy is hiermee een belangrijk hoofdstuk definitief afgesloten. Tijdens de conferencecall over de resultaten van 2025 had CEO Pascal Juery immers aangegeven dat hij verwachtte dat het dossier tegen het einde van het eerste kwartaal van 2026 zou zijn opgelost. Met de schikking op 31 maart is die timing ook effectief gerealiseerd.

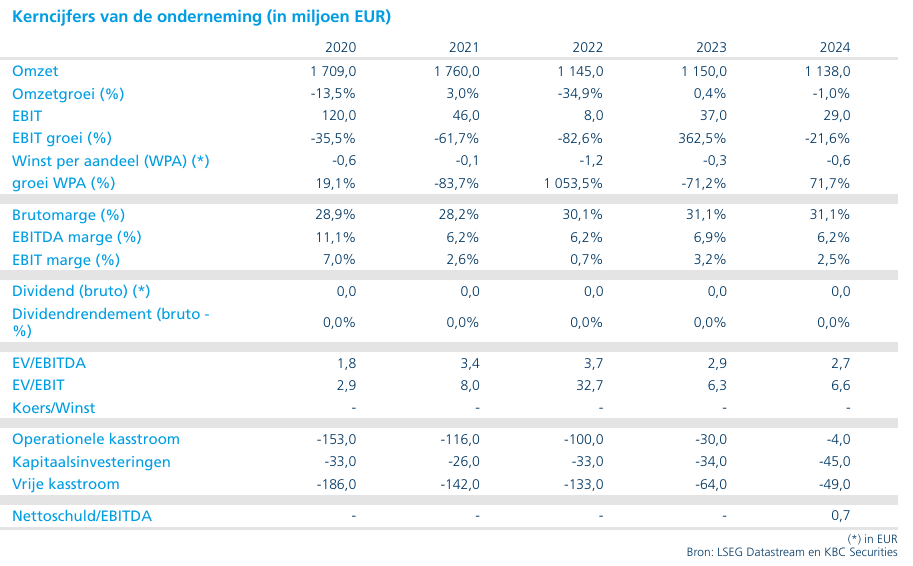

Betere cijfers in vierde kwartaal, maar structurele uitdagingen blijven

KBC Securities verwijst in dit kader ook naar zijn recente bedrijfsnota (enkel voor instituionelen), waarin het model werd geactualiseerd na een duidelijke verbetering van de resultaten in het vierde kwartaal van 2025. In dat kwartaal steeg de aangepaste EBITDA met 28 procent op jaarbasis tot 39 miljoen euro. De vrije kasstroom kwam uit op 44 miljoen euro, waardoor de vrije kasstroom over heel 2025 positief werd en uitkwam op 35 miljoen euro.

Die sterke eindsprint maskeert volgens de analist echter deels een uitdagend boekjaar. 2025 werd nog steeds gekenmerkt door structurele druk in de Radiology‑activiteiten, het verwaterende effect van de lopende cloudtransitie binnen HealthCare IT en toenemende onzekerheid als gevolg van de volatiliteit van de zilverprijs.

Focus op groeipijlers blijft behouden

Agfa blijft desondanks overtuigd van de strategische richting die het bedrijf heeft uitgezet rond zijn zogenaamde “Growth Engines”: HealthCare IT, Digital Printing Solutions en Green Hydrogen Solutions. De recent ontvangen middelen uit de verkoop van Offset Solutions zullen worden ingezet om deze transformatie verder te ondersteunen.

Binnen HealthCare IT wordt de overstap naar cloudtechnologie gezien als een cruciale stap om de langetermijnpositie van Agfa als wereldwijde speler in Enterprise Imaging te versterken. Hoewel deze transitie tijdelijk een negatieve impact heeft op omzet en winstgevendheid, acht Guy Sips dit noodzakelijk om de concurrentiekracht op langere termijn te vrijwaren.

In Digital Printing Solutions werkt Agfa verder aan de uitbouw van een robuuste portefeuille met zowel high‑end als mid‑range oplossingen. Ondanks de momenteel zwakke marktomstandigheden verwacht het bedrijf dat de vraag opnieuw zal aantrekken zodra de economische stabiliteit terugkeert.

KBC Securities over Agfa

Volgens KBC Securities‑analist Guy Sips is het afsluiten van het dossier rond Offset Solutions een belangrijke stap vooruit voor Agfa, omdat het management zich nu volledig kan concentreren op de uitvoering van de strategische transformatie. Tegelijk blijft hij voorzichtig zolang de groeipijlers hun beloofde momentum nog niet volledig waarmaken en structurele uitdagingen aanhouden.

KBC Securities handhaaft daarom de houden-aanbeveling voor Agfa, met een koersdoel van 1,0 euro.