di. 10 jun 2025

Akzo Nobel is een toonaangevende wereldwijde verf- en coatingsonderneming en een belangrijke producent van specialistische chemicaliën. Het bedrijf levert innovatieve producten en duurzame technologieën aan klanten wereldwijd. Akzo is marktleider in poedercoatings en behoort tot de top drie in decoratieve verven en industriële coatings.

Zelfhulp en portfolioherziening centraal

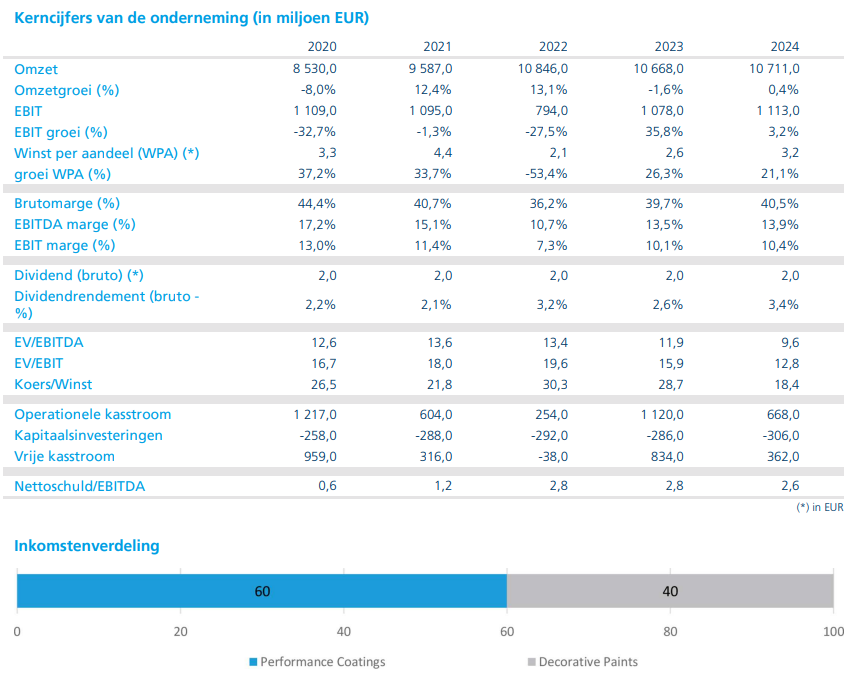

KBC Securities-analist Wim Hoste benadrukt dat Akzo Nobel zich na jaren van beperkte winstgroei richt op zelfhulpmaatregelen en een herziening van de portfolio. Het bedrijf mikt op een stijging van de aangepaste EBITDA-marge met 220 basispunten tot 16% tegen 2027, onder meer via kostenbesparingen van minstens 405 miljoen euro. De analist blijft voorzichtig positief, maar wijst op het hobbelige trackrecord van Akzo..

Feedback na presentatie door KBC Securities

- Portfolio-strategie: De CEO wil kapitaal heroriënteren naar coatings. In Europa is Akzo marktleider in het VK, de Benelux en Spanje. In India is het slechts nummer vier, zonder geloofwaardige weg naar leiderschap. Daarom wordt een verkoop overwogen.

- Kapitaalallocatie: De opbrengst van een mogelijke verkoop in India (geschat op iets meer dan 1 miljard euro) zal deels worden gebruikt voor schuldafbouw en deels voor aandeleninkoop.

- Vooruitzichten 2025: De guidance van 1,55 miljard euro aangepaste EBITDA impliceert een stijging van ongeveer 70 miljoen euro ten opzichte van 2024. Dit moet vooral komen uit efficiëntieverbeteringen, niet uit volumegroei.

- China (Decoratieve verven): De markt was in 2024 moeilijk door prijsdruk van Nippon Paints. Sinds het eerste kwartaal van 2025 stabiliseren de prijzen.

- Grondstoffenprijzen: Akzo wil prijsstijgingen van grondstoffen compenseren via eigen prijszetting.

- Marine coatings: Akzo keert terug naar het nieuwbouwsegment, dat eerder werd verlaten wegens lage marges. De focus ligt op het herwinnen van marktaandeel.

- Poedercoatings: Akzo is wereldwijd marktleider, ongeveer twee keer zo groot als de nummer twee.

- Refinishes: Akzo is wereldwijd nummer drie à vier. Een overname van BASF’s refinishes-divisie zou strategisch passen, maar is momenteel niet haalbaar door de schuldenlast.

- Kostenbesparingen: De doelstelling van 405 miljoen euro aan brutobesparingen tegen 2027 ligt op schema.

KBC Securities over Akzo Nobel

KBC Securities hanteert een koersdoel van 65 euro met een ‘Houden’-aanbeveling. De waardering weerspiegelt de beperkte winstgroei in het verleden, maar ook het potentieel van de aangekondigde efficiëntieprogramma’s. De verwachte vrije kasstroomrendementen van 6,1% in 2025 en 7,2% in 2026 zijn aantrekkelijk, maar de analist blijft voorzichtig zolang de uitvoering van de strategie niet overtuigend is.