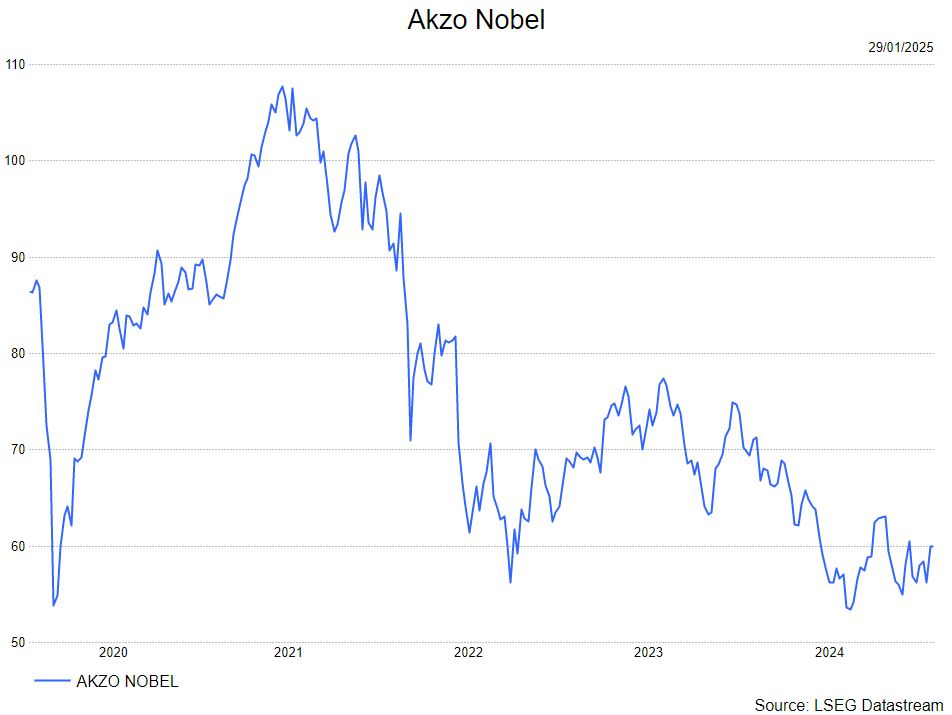

wo. 29 jan 2025

10:58

Akzo?

Akzo Nobel is een top drie speler in verven en coatings wereldwijd. Akzo is de grootste producent van decoratieve verven buiten Noord-Amerika en heeft ook een leidende positie in de coatings-segmenten beschermende coatings, poedercoatings en verpakkingscoatings. Akzo is nummer twee in hout- en aluminiumbescherming en nummer drie in automobiel and specialty coatings.

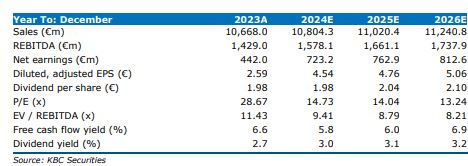

Akzo's vierdekwartaal aangepaste EBITDA (bedrijfskasstroom) steeg met 3% en kwam ongeveer 2% lager uit dan de prognose van KBC Securities en ongeveer 1% lager dan de gemiddelde analistenverwachtingen (gav), met een beter dan verwacht resultaat van Performance Coatings tenietgedaan door een zwakker resultaat van Deco Paints. Voor geheel 2025 mikt Akzo op een groei van ten minste 5%, wat in lijn is met de verwachtingen van KBCS, terwijl de gav uitgaat van +7%.

Cijfers

De omzet steeg in het vierde kwartaal met 4% (+1% autonoom) naar 2,619 miljoen euro (KBCS -2% naar 2,469 miljoen euro, gav 2,519 miljoen euro), dankzij vlakke volumes en een +1% prijs/mix. In het vierde kwartaal 2024 steeg de aangepaste EBITDA met 3% tot 321 miljoen euro (KBCS +4% tot 326 miljoen euro, gav 323 miljoen euro), met een aangepaste EBITDA voor 2024 van 1,478 miljoen euro in vergelijking met de vooruitzichten van ongeveer 1,5 miljard euro. De nettowinst daalde van 48 miljoen euro naar 36 miljoen euro (KBCS 76 miljoen euro, gav 95 miljoen euro), beïnvloed door 100 miljoen euro aan incidentele kosten, voornamelijk herstructureringskosten.

Uitsplitsing van de resultaten in het vierde kwartaal

Decorative Paints: de kwartaalomzet bleef autonoom gelijk op 1,017 miljoen euro (KBCS 956 miljoen euro, gav 973 miljoen euro). De volumes daalden met 2% en de prijs/mixmix steeg met 2%. De omzet daalde met 1% autonoom in EMEA, voornamelijk door lagere volumes in zowel West- als Centraal Europa. De opbrengsten in Latijns-Amerika stegen autonoom met 22%, zowel

door hogere volumes (in Brazilië) en positieve prijszetting in Argentinië ter compensatie van de hoge inflatie. In APAC daalde de omzet autonoom met 14%, door een lagere vraag in China en ondanks een solide groei in Zuidoost-Azië.

Performance Coatings: in het vierde kwartaal steeg de omzet autonoom met 2% tot 1,602 miljoen euro (KBCS 1,512 miljoen euro, gav 1,543 miljoen euro), met volumes die met 1% stegen en prijs/mix +1%. Poedercoatings boekte een vlakke organische omzet en Marine & Protective +13% organische groei. Speciale coatings boekten een vlakke organische omzet (lagere volumes in Automotive; Lucht- en ruimtevaart beïnvloed door OEM-uitdagingen, wat volgens KBCS verwijst naar stakingen van Boeing en regelgevingskwesties). Industriële Coatings daalde met 3% autonoom (lagere volumes). de EBITDA steeg met 11% tot 230 miljoen euro (KBCS vlak op 209 miljoen euro, gav 205 miljoen euro).

Vooruitzichten

door hogere volumes (in Brazilië) en positieve prijszetting in Argentinië ter compensatie van de hoge inflatie. In APAC daalde de omzet autonoom met 14%, door een lagere vraag in China en ondanks een solide groei in Zuidoost-Azië.

Performance Coatings: in het vierde kwartaal steeg de omzet autonoom met 2% tot 1,602 miljoen euro (KBCS 1,512 miljoen euro, gav 1,543 miljoen euro), met volumes die met 1% stegen en prijs/mix +1%. Poedercoatings boekte een vlakke organische omzet en Marine & Protective +13% organische groei. Speciale coatings boekten een vlakke organische omzet (lagere volumes in Automotive; Lucht- en ruimtevaart beïnvloed door OEM-uitdagingen, wat volgens KBCS verwijst naar stakingen van Boeing en regelgevingskwesties). Industriële Coatings daalde met 3% autonoom (lagere volumes). de EBITDA steeg met 11% tot 230 miljoen euro (KBCS vlak op 209 miljoen euro, gav 205 miljoen euro).

Vooruitzichten

Gebaseerd op de huidige marktomstandigheden (uitgaande van een vlakke tot lage eencijferige volumestijging) en constante wisselkoersen, gaat Akzo uit van 1,55 miljard euro, vergeleken met de prognose van KBCS en gav. De guidance gaat uit van een voordeel van 70 miljoen euro uit het industriële transformatieprogramma en jaarlijkse brutobesparingen op de verkoop- en algemene beheerskosten van meer dan 150 miljoen euro, waarvan de run rate eind 2025 gerealiseerd moet zijn. Akzo streeft naar een daling van de nettoschuld/adj EBITDA tot minder dan 2,5x aan het eind van het jaar en rond 2x in de komende jaren.

KBC Securities over Akzo Nobel

De analist van KBC securities, Wim Hoste, handhaaft zijn houden-aanbeveling en koersdoel van 70 euro. .