wo. 22 apr 2026

AkzoNobel presteerde in het eerste kwartaal van 2026 operationeel beter dan verwacht, ondanks een daling van de omzet en de winst. Vooral de winstgevendheid hield beter stand dan voorzien, terwijl valutategenwind en desinvesteringen op de cijfers wogen. Dat zegt KBC Securities-analist Wim Hoste.

Akzo Nobel?

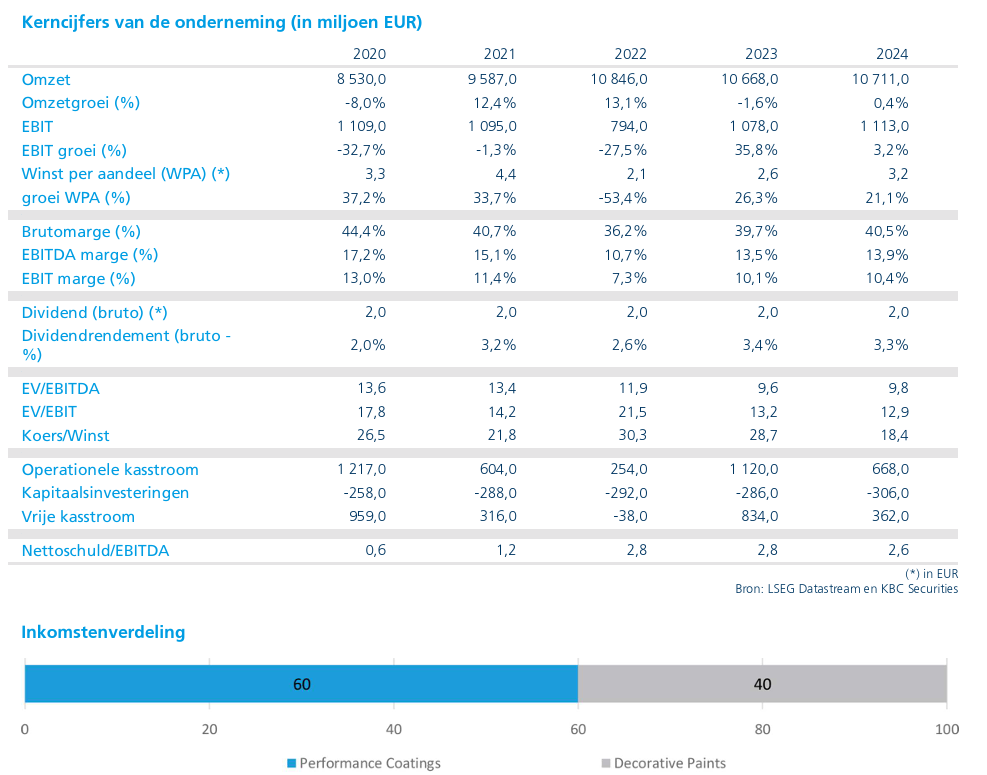

Akzo Nobel staat in de top drie van verf- en coatingsbedrijven, achter PPG en Sherwin Williams. De belangrijkste strategische focus van Akzo is gericht op de groei van de coatingsactiviteiten, terwijl de aanpak voor de verfactiviteiten selectiever is. Zo worden strategische alternatieven onderzocht voor de Indiase verfactiviteiten en lijkt een verkoop heel waarschijnlijk.

Omzet onder druk door volumes, wisselkoersen en desinvesteringen

AkzoNobel zag de omzet in het eerste kwartaal van 2026 dalen met 9 procent tot 2.386 miljoen euro. Organisch (op eigen kracht, zonder invloed van overgenomen of verkochte delen) bleef de daling beperkt tot 1 procent. Die evolutie is het resultaat van een volumevermindering van 1 procent, een stabiele prijs- en mixontwikkeling, een negatieve wisselkoerseffect van 5 procent en een bijkomende negatieve impact van 3 procent door desinvesteringen en overige elementen. De gerealiseerde omzet lag net onder de verwachting van KBC Securities van 2.404 miljoen euro en in lijn met de gemiddelde analistenverwachting (gav) van 2.388 miljoen euro.

Betere winstgevendheid ondanks lagere omzet

De aangepaste EBITDA kwam uit op 345 miljoen euro, een daling met 3 procent tegenover een jaar eerder. Dat resultaat lag evenwel duidelijk boven de verwachtingen van 326 miljoen euro bij KBC Securities en 323 miljoen euro volgens de gav. De aangepaste EBITDA-marge steeg met 0,8 procentpunt tot 14,5 procent, wat wijst op een veerkrachtige kostenbeheersing.

De nettowinst daalde van 107 miljoen euro naar 93 miljoen euro. Dat was lager dan verwacht door KBC Securities, dat rekende op 118 miljoen euro, en ook onder de gav van 134 miljoen euro.

- Decorative Paints: sterke margeverbetering dankzij volumes en pricing

Binnen de divisie Decorative Paints daalde de omzet met 7 procent tot 959 miljoen euro, hoewel de organische groei positief was met 2 procent. De volumes bleven stabiel, terwijl de prijs- en mixcomponent met 2 procent toenam. De gerealiseerde omzet lag boven de verwachting van KBC Securities (948 miljoen euro) en de gav (935 miljoen euro).

Regionaal bleef de omzet in EMEA organisch stabiel op 598 miljoen euro, waarbij hogere prijzen de lagere volumes compenseerden. In Azië-Pacific steeg de omzet organisch met 4 procent tot 191 miljoen euro, gedragen door sterke volumegroei in China en Vietnam. Ook Latijns-Amerika liet een organische groei van 4 procent zien tot 170 miljoen euro, vooral dankzij hogere volumes in Brazilië.

De aangepaste EBITDA van Decorative Paints steeg met 13 procent tot 166 miljoen euro, ruim boven de verwachting van KBC Securities (136 miljoen euro) en de gav (133 miljoen euro). Dit ondanks een negatieve wisselkoersimpact van 10 miljoen euro en een desinvesteringsimpact van eveneens 10 miljoen euro uit India.

- Performance Coatings: druk op volumes en marges

De divisie Performance Coatings kende een moeilijker kwartaal. De omzet daalde met 10 procent tot 1.427 miljoen euro, met een organische daling met 3 procent. De volumes namen af met 2 procent, terwijl prijs en mix samen 1 procentpunt negatief bijdroegen. De omzet bleef onder de verwachtingen van KBC Securities (1.456 miljoen euro) en de gav (1.465 miljoen euro).

Poedercoatings realiseerden een organische omzetgroei van 1 procent tot 315 miljoen euro, ondersteund door hogere volumes in architecturale toepassingen en automotive. Marine & Protective Coatings zag de omzet organisch met 5 procent dalen tot 342 miljoen euro, als gevolg van lagere volumes in marine door projectfasering en sterke vergelijkingsbasissen.

Automotive & Specialty Coatings groeide organisch met 1 procent tot 328 miljoen euro, met sterke prestaties in de luchtvaart en een sequentiële stabilisatie in voertuiglakken in Noord-Amerika, gecombineerd met groei in Azië. Industrial Coatings kende een organische omzetdaling van 6 procent tot 442 miljoen euro, voornamelijk door lagere volumes in verpakkingen.

De aangepaste EBITDA van Performance Coatings daalde met 15 procent tot 196 miljoen euro. Dat was lager dan zowel de verwachting van KBC Securities (205 miljoen euro) als de gav (207 miljoen euro). De divisie werd bovendien geconfronteerd met een negatieve wisselkoersimpact van 17 miljoen euro en een desinvesteringsimpact van 4 miljoen euro uit India.

- Overige activiteiten en balans

Bij de overige activiteiten verbeterde de aangepaste EBITDA in het vierde kwartaal van min 30 miljoen euro tot min 17 miljoen euro. Dat ligt in lijn met de verwachtingen van KBC Securities (min 15 miljoen euro) en de gav (min 18 miljoen euro).

De balans blijft beheersbaar. De nettoschuld/EBITDA-ratio bedraagt 2,1 en de nettoschuld kwam uit op 3.077 miljoen euro.

Vooruitzichten: doelstellingen herhaald, maar groei blijft beperkt

AkzoNobel herhaalt de verwachting om in 2026 een verbetering van de aangepaste EBITDA met 100 miljoen euro te realiseren in constante wisselkoersen. Rekening houdend met de wisselkoersen eind 2025 en de impact van de desinvestering van Akzo Nobel India, vertaalt zich dat in een aangepaste EBITDA-verwachting voor 2026 van minstens 1,47 miljard euro. Ter vergelijking: in 2025 bedroeg de aangepaste EBITDA 1,48 miljard euro. Dat ligt boven de verwachtingen van KBC Securities (1.404 miljoen euro) en de gav (1.420 miljoen euro).

AkzoNobel blijft ook mikken op een aangepaste EBITDA-marge van meer dan 16 procent op middellange termijn. Volgens de ramingen van KBC Securities zou die marge in 2027 uitkomen op 14,8 procent, tegenover 15,3 procent volgens de gav. De vooruitzichten houden geen rekening met de geplande fusie met Axalta, waarvan de afronding nog steeds wordt verwacht eind 2026 of begin 2027.

KBC Securities over AkzoNobel

Hoewel de resultaten in het eerste kwartaal beter uitvielen dan verwacht, blijft KBC Securities-analist Wim Hoste voorzichtig. Hij erkent het synergiepotentieel van de geplande fusie met Axalta, maar wijst ook op het volatiele historisch prestatietraject van AkzoNobel en de beperkte structurele groei. Daarom handhaaft hij zijn "Houden"-aanbeveling voor het aandeel, met een koersdoel van 63 euro.