di. 3 feb 2026

Sterk kwartaal met uitzonderlijke orderinstroom

Volgens Andrea leverde Alstom een krachtige handelsupdate af voor het derde kwartaal van boekjaar 2025–2026. Ondanks eerdere contractaankondigingen die al op stevig commercieel momentum wezen, overtrof de nieuwe update alsnog de verwachtingen.

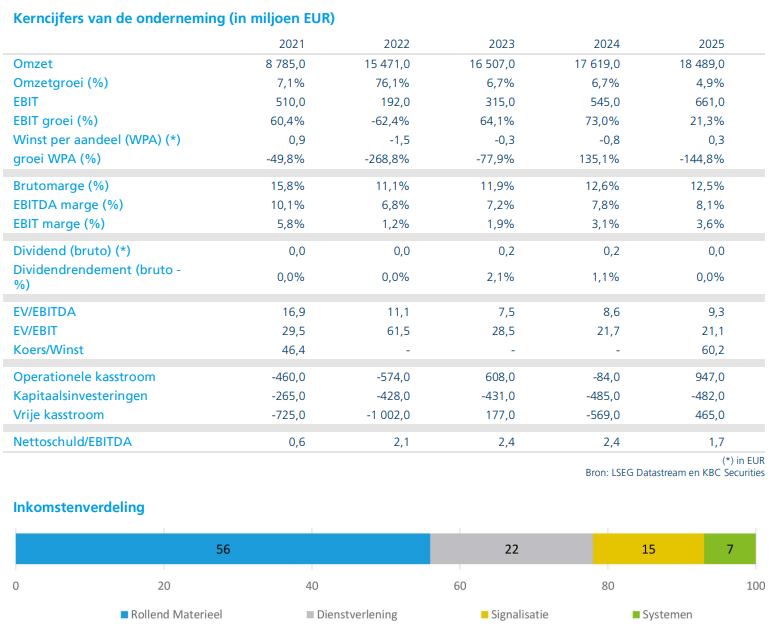

De bestellingen meer dan verdubbelden tot 9.580 miljoen euro, tegenover 4.260 miljoen euro vorig jaar (+125% gerapporteerd* / +131% organisch*). De kwartaalomzet bedroeg 4.792 miljoen euro, tegenover 4.672 miljoen euro een jaar eerder (+2,6% gerapporteerd / +5,9% organisch).

*Gerapporteerde groei is de ruwe, officiële groei zoals ze in de boekhouding verschijnt. Dit cijfer bevat álle effecten, zoals: wisselkoerseffecten (valutaschommelingen), overnames en desinvesteringen, wijzigingen in de structuur van de groep, inflatie-effecten of hyperinflatiecorrecties, eenmalige posten. Organische groei probeert te tonen hoe het bedrijf presteert op eigen kracht, zonder externe storende factoren. Dit cijfer filtert bepaalde effecten weg, zoals wisselkoerseffecten, impact van overnames of verkopen, uitzonderlijke of eenmalige elementen. Organische groei laat dus zien hoe de bestaande activiteiten van het bedrijf evolueren, alsof de onderneming dezelfde structuur had als vorig jaar.

Over de eerste negen maanden van 2025–2026 kwamen de bestellingen uit op 20.050 miljoen euro versus 15.210 miljoen euro vorig jaar (+31,8% gerapporteerd / +34,2% organisch). De omzet bedroeg 13.851 miljoen euro tegenover 13.448 miljoen euro (+3,0% gerapporteerd / +7,2% organisch). Hiermee stijgt het totale orderboek naar 100,3 miljard euro, met een book‑to‑bill* van 2,0x in het derde kwartaal en 1,4x over de eerste negen maanden.

* De book‑to‑bill‑ratio is de verhouding tussen de orders die binnenkomen (“book”) en de orders die worden uitgevoerd en gefactureerd (“bill”). Een ratio boven 1 betekent dat een bedrijf meer nieuwe bestellingen ontvangt dan het omzet boekt.

Rolling Stock trekt de groei

De sterke orderinstroom werd voornamelijk gedreven door de divisie Rolling Stock (produceert het rollend materieel dat over de sporen rijdt), goed voor 63% van de bestellingen in het kwartaal. Alstoms management benadrukte dat bundeling van rollend materieel met langetermijnonderhoudscontracten de groei in Services stimuleerde. Tegelijkertijd was de instroom bij Signalling wat zachter in het derde kwartaal, ondanks een sterk eerste halfjaar.

Aan de omzetkant was de groei in de eerste negen maanden breed gedragen, met uitzondering van de divisie Systems. De productievolumes bleven over dezelfde periode stabiel op 3.078 rijtuigen, terwijl de outlook voor het volledige jaar wordt bijgesteld naar 4.300–4.400 geproduceerde rijtuigen. Volgens Gabellone is vraag geen probleem — de uitdaging blijft de doorvoer en productmix.

Klaar voor nieuwe impuls onder inkomende CEO

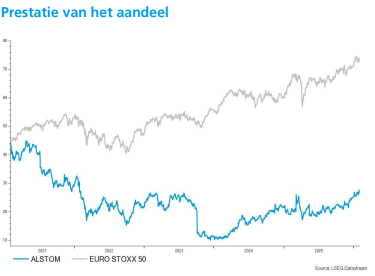

Met Martin Sion die op 1 april aantreedt als nieuwe CEO, hoopt analist Gabellone op een meer uitgesproken en vertrouwdere communicatie rond de vrije kasstroom (FCF). De aandelen hebben reeds een sterke koersstijging achter de rug, en volgens Andrea wordt de upgrade van de FCF‑voorspelling de volgende duidelijke trigger.

De kern van het Alstom‑verhaal blijft volgens hem ongewijzigd: discipline in uitvoering, strakke controle op werkkapitaal en het beheersen van complexe productieramp‑ups.

Vooruitizchten voor 2025–2026 bevestigd

Alstom herhaalde zijn vooruitzichten voor het volledige boekjaar 2025–2026:

- een book‑to‑bill groter dan 1,

- organische omzetgroei van meer dan 5%,

- een aEBIT‑marge rond 7%,

- en een vrije kasstroom tussen 200 en 400 miljoen euro.

KBC Securities over Alstom

KBC Securities‑analist Andrea Gabellone ziet de kern van het investeringsverhaal bij Alstom volledig bevestigd: een onderneming die sterker wordt dankzij een robuuste uitvoering, betere controle op werkkapitaal en verdere afbouw van operationele risico’s. De sterke orderinstroom, het recordorderboek en de stabiliserende productiecapaciteit versterken volgens hem het vertrouwen in de middellangetermijnvooruitzichten. Andrea hanteert voor Alstom sinds november '25 een Kopen‑aanbeveling en een koersdoel van 28 euro.