wo. 13 mei 2026

Amerikaanse banken zetten druk op toezichthouders om de herziene Basel III Endgame-regels verder te versoepelen vóór de tussentijdse verkiezingen van november 2026. Hoewel het huidige voorstel al aanzienlijk minder streng is dan de oorspronkelijke versie uit 2023, blijft de impact sterk verschillen per bank. Dit creëert duidelijke winnaars en verliezers binnen de sector, aldus KBC Securities-analist Guglielmo Filangiere.

Minder strenge regels, maar nog steeds belangrijke verschillen

De herziene Basel III-voorstellen betekenen een duidelijke verschuiving richting een soepeler kapitaalregime voor Amerikaanse banken. Waar eerdere voorstellen nog een forse kapitaalverhoging impliceerden, wijzen recente aanpassingen eerder op beperkte stijgingen of zelfs lichte dalingen van de totale kapitaalvereisten.

Toch blijft de impact ongelijk verdeeld: JPMorgan verwacht nog steeds een stijging van zijn kapitaalvereisten, terwijl sectorgenoten zoals Bank of America relatief beter gepositioneerd zijn om te profiteren van de algemene versoepeling.

Ongebruikte kredietlijnen cruciaal discussiepunt

Een belangrijk twistpunt in de onderhandelingen is de behandeling van ongebruikte kredietlijnen, in het bijzonder bij kredietkaarten. Volgens het huidige voorstel zou 10 procent van deze ongebruikte, maar opzegbare kredietlijnen worden omgezet in risicoblootstelling voor kapitaaldoeleinden. Dit verhoogt de kapitaalvereisten voor banken en kan hen ertoe aanzetten om kredietlimieten te verlagen of ongebruikte capaciteit te beperken.

Voor banken met grote kredietkaartportefeuilles vormt dit een directe impact op hun businessmodel en winstgevendheid, waardoor dit een centraal aandachtspunt blijft in de gesprekken met toezichthouders.

JPMorgan blijft kwetsbaar door GSIB-surplus

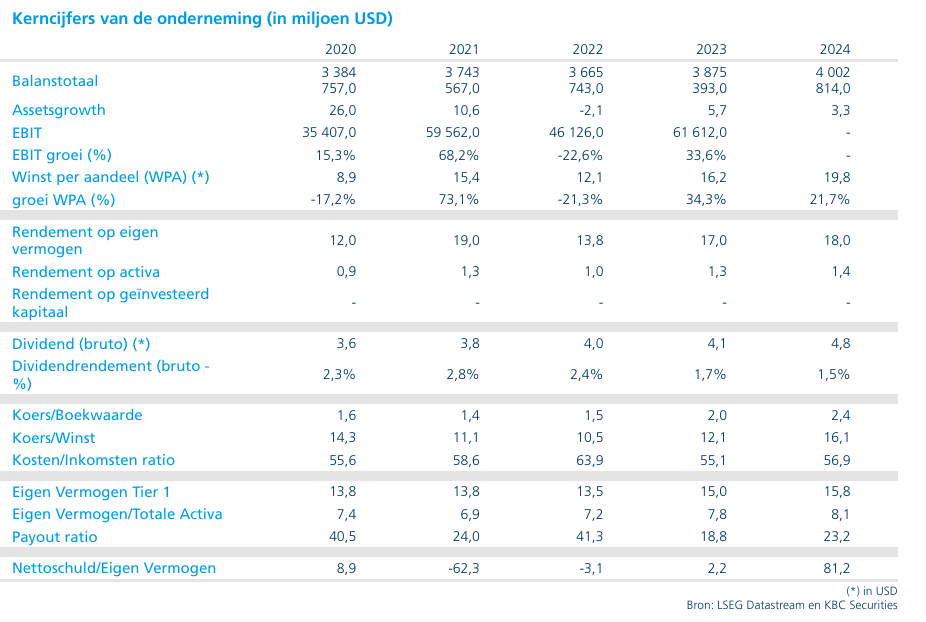

Voor JPMorgan ligt de grootste gevoeligheid bij de GSIB-surplus, de extra kapitaalbuffer voor systeembanken. Door de groei van zijn balans en internationale activiteiten is de systemische score van de bank de voorbije jaren automatisch gestegen. Hierdoor blijft JPMorgan relatief zwaarder belast dan sectorgenoten, ongeacht de algemene richting van de hervorming.

De bank pleit dan ook voor een herkalibratie van deze surcharge, die beter rekening houdt met economische groei sinds 2015. Zonder aanpassing dreigt JPMorgan een van de minst bevoordeelde spelers te blijven binnen het nieuwe regelgevend kader, gezien zijn grotere blootstelling aan kapitaalintensieve activiteiten.

Bank of America relatief beter gepositioneerd

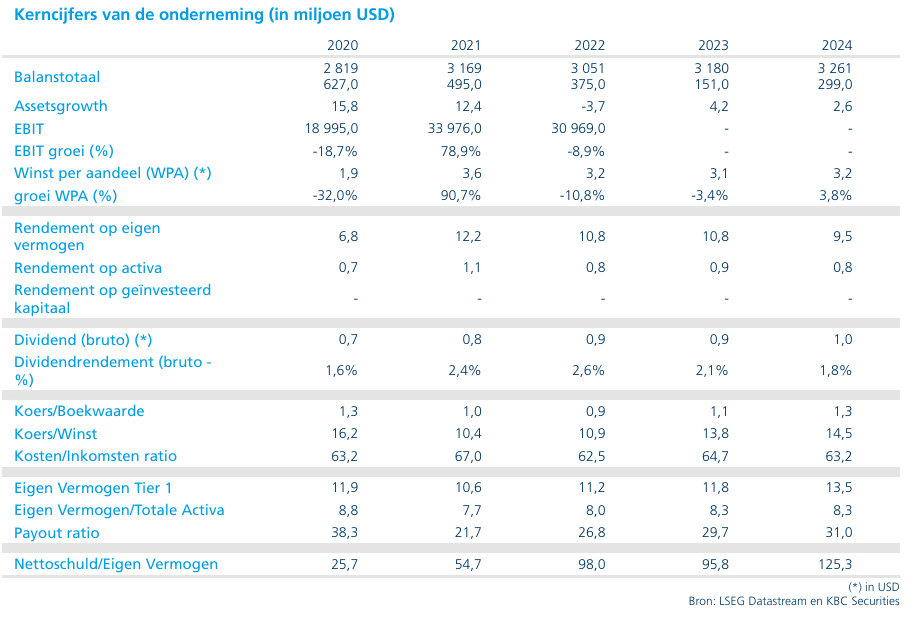

Voor Bank of America ligt de belangrijkste gevoeligheid bij de uiteindelijke behandeling van kredietkaartverplichtingen, terwijl de impact van de GSIB-surplus beperkter is dan bij JPMorgan. Indien de uiteindelijke regelgeving effectief leidt tot een bredere kapitaalverlichting, lijkt Bank of America beter gepositioneerd om hiervan te profiteren. De uiteindelijke upside hangt echter sterk af van de mate waarin toezichthouders versoepelingen doorvoeren rond ongebruikte kredietlijnen en de interactie met stresstests. Ook andere grote Amerikaanse banken zoals Citi en Wells Fargo bevinden zich in een vergelijkbare positie, waarbij zij mogelijk sterker profiteren van een soepeler regelgevend kader.

Richting positief voor sector, maar ongelijk verdeeld

Hoewel de algemene richting van de hervormingen positief blijft voor de Amerikaanse bankensector, is de impact allesbehalve uniform. Banken met minder blootstelling aan GSIB-mechanismen en met een gunstiger profiel in consumentenkredieten lijken het meest te profiteren van de verwachte versoepelingen. Daartegenover staan spelers zoals JPMorgan, die door hun omvang en complexiteit structureel meer kapitaal moeten aanhouden.

KBC Securities over Amerikaanse banken

KBC Securities-analist Guglielmo Filangiere benadrukt dat het regelgevend momentum duidelijk in het voordeel van de sector evolueert, met toenemende kans op bijkomende kapitaalverlichting. Hij wijst er echter op dat de voordelen ongelijk verdeeld zijn.

Bank of America en vergelijkbare spelers lijken het best gepositioneerd om te profiteren van een zachtere Basel-uitkomst, terwijl JPMorgan kwetsbaar blijft door zijn hogere systemische profiel en de impact van de GSIB-surplus.

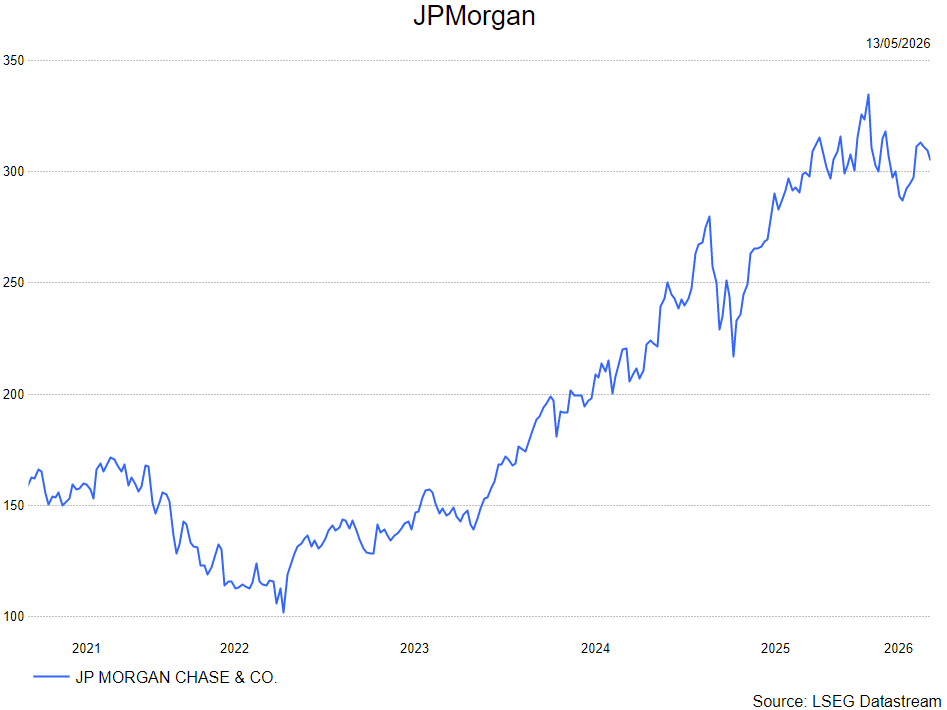

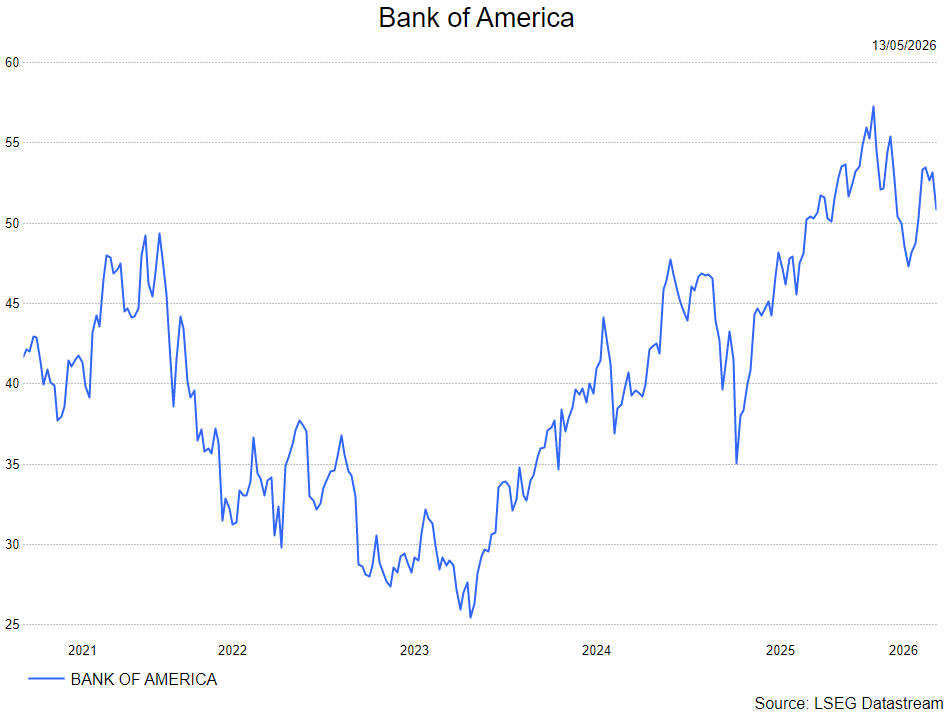

KBC Securities blijft positief op Bank of America met een kopen-aanbeveling en een koersdoel van 60 dollar, terwijl JPMorgan een ‘houden-aanbeveling behoudt met een koersdoel van 330 dollar.