vr. 9 mei 2025

Campari?

De Campari-groep is een Italiaanse multinational die zich vooral richt op de productie en verkoop van hoger alcoholische dranken. In haar portefeuille zitten merken als: Campari, Aperol, Bulldog gin, Espolon, Grand Marnier,... Veel van haar dranken worden gebruikt als mix in cocktails, maar toch hebben ze een unieke smaak en merkbekendheid (denk aan Aperol, Campari).

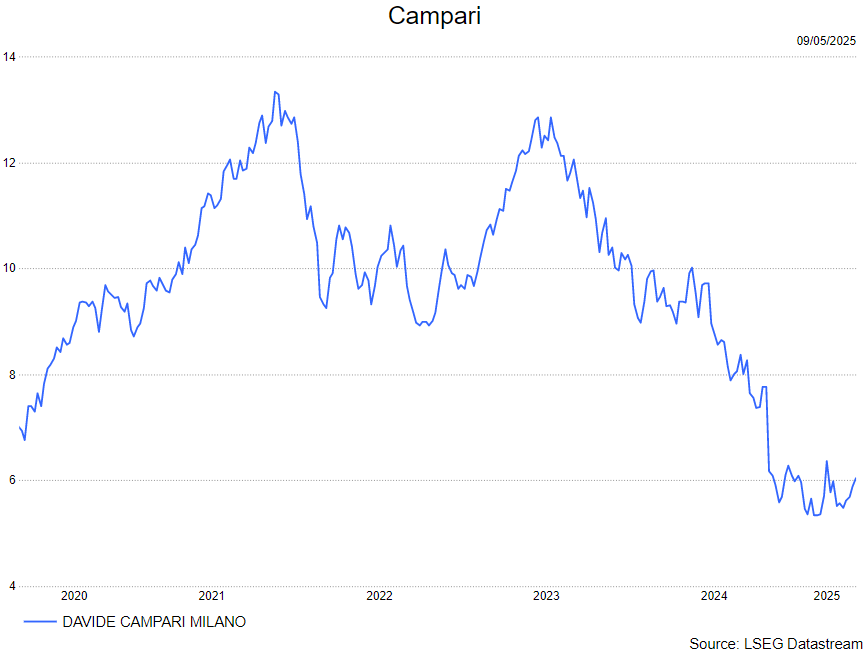

Campari gaf een rapport af dat onder de verwachtingen uitkwam:

- De omzetgroei daalde met 4.2%, consensus lag op 1,1%

- Logistieke Amerikaanse problemen waren een grote boosdoener. Hierdoor daalde Amerikaanse verkopen met 11%. Maar het bedrijf verwijst ook naar meer consumenten onzekerheid en Pasen die vorig jaar wel in het eerste kwartaal viel.

- De aangepast winst (EBITDA)-cijfer daalde met 4% op jaarbasis naar 173,7 miljoen euro.

- Voor 2025 behoudt het bedrijf wel haar vooruitzichten:

- Lichte omzetgroei, met betere trends richting de tweede helft van het jaar en stabiele winstmarges.

- Rekening houdend met een slecht eerste kwartaal rapport is dit dus een heel positieve vooruitblik die management geeft. Hierbij wordt gekeken naar een positief 'Paas'-effect in het tweede kwartaal en betere weersverwachtingen dan afgelopen twee jaar.

- Tarieven: Campari verwacht een winst daling van 25 miljoen euro.

KBC Securities over Campari

Duidelijk geen al te bijster goed rapport. De gehele sector van alcoholische dranken blijft onder druk staan en ook Campari wordt niet gespaard.

Is het rapport zo slecht als het er uit ziet? Nee, het rapport is niet fraai met sterke dalingen. Maar hierbij moeten wel veel kanttekeningen gemaakt worden. Zoals onder andere het Paseneffect die voor Campari (met aperol) zeer belangrijk is, maar nu in het tweede kwartaal valt ipv het eerste. De hoog alcoholische dranken worden opnieuw sterk gebruikt in de onderhandelingsge-sprekken rond de tarieven. Niettemin valt zeker het Amerikaanse verkoopcijfer sterk tegen.

Maar toch oogde management nog vol vertrouwen dat ze haar jaardoelstellingen kan behouden. Hierbij verwachten ze geholpen te worden door de 'betere' lente (en hopelijk zomer) dan de voorbije jaren die steeds eerder nat waren. Langs de kant van KBCS verwachten men dat ook de pausverkiezingen wel eens hun duit in het zakje kunnen doen, met veel toeristen die afzakken naar de bakermat van Aperol. KBCS verwacht dus zeker om het huidige tweede kwartaal betere cijfers te zien. Al zal de tariefoorlog, nog steeds roet in het eten kunnen gooien. Het management gaf aan dat er veel onzekerheid heerst, maar was toch bereid om enige duidelijkheid te geven rond de impact die ze verwachten.

De analist, TomNoyens, blijft bij zijn kopen-aanbeveling met koersdoel 8 euro.

Bron: KBC Securities