vr. 7 mrt 2025

Amplifon?

Amplifon is wereldwijd marktleider in de sterk gefragmenteerde detailhandel voor hoortoestellen (13% marktaandeel), waar 45% van de markt bestaat uit onafhankelijke winkels. Het bedrijf werd in 1950 opgericht in Milaan om hooroplossingen op maat te bieden voor mensen die na de oorlog aan gehoorverlies leden.

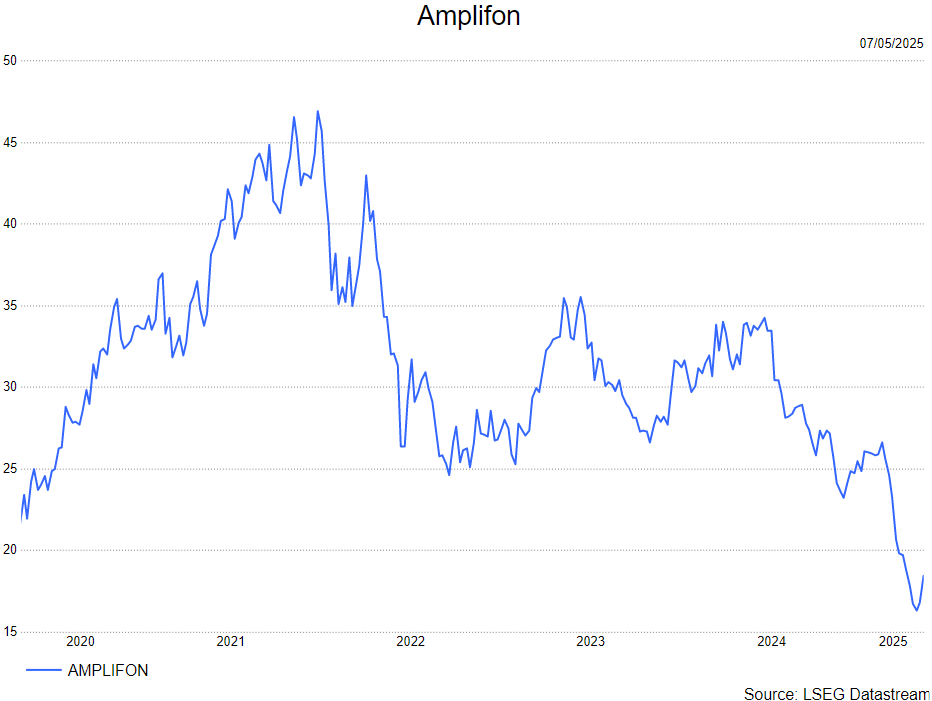

Het bedrijf rapporteerde een over het algemeen goed eerste kwartaal met enkele positieve en negatieve verrassingen, maar als geheel was het een goed rapport. Het bedrijf lijkt op schema te liggen met de verwachtingen. Een positief punt is dat het management aangeeft de eerste signalen van terugkerende klanten naar Frankrijk te zien nu de terugbetalingsperiode is geopend. KBCS blijft van mening dat het aandeel ondergewaardeerd is, gezien het feit dat het bedrijf vrijwel volledig tariefbestendig is en het unieke bedrijfsmodel wordt ondersteund door sterke seculiere groeifactoren.

Amplifon rapporteerde geconsolideerde inkomsten van 587,8 miljoen euro, wat een stijging van 2,6% op jaarbasis betekent. De aangepaste EBITDA steeg met 3,4% tot 140,4 miljoen euro, met een recordmarge van 23,9% in het eerste kwartaal, een stijging van 20 basispunten ten opzichte van vorig jaar, voornamelijk gedreven door verbeterde winstgevendheid in de EMEA-regio. De aangepaste nettowinst daalde met 5,5% op jaarbasis tot 41,6 miljoen euro, beïnvloed door hogere afschrijvingen en amortisatie door aanzienlijke investeringen in bedrijfsuitbreiding en verhoogde financiële kosten.

Amplifon bevestigde zijn prognose voor 2025, waarbij wordt uitgegaan van een omzetgroei in het midden tot hoge enkelcijferige bereik bij constante wisselkoersen en een aangepaste EBITDA-marge van minstens 24%. Amplifon kondigde ook een aandeleninkoopprogramma aan van maximaal 150 miljoen euro, dat in de komende weken van start gaat.

Wat betreft de groei van de Franse markt, verwacht het management een versnelde omzetgroei in Frankrijk vanaf het tweede kwartaal 2025, en de vooruitzichten zien er goed uit met een veel hogere trend van terugkerende klanten dan gebruikelijk. In Duitsland hebben aanhoudende operationele hefboomwerking en recente overnames geleid tot recordwinstgevendheid in de EMEA-regio, met een aangepaste EBITDA-marge van 29,4% (+40bps jaar-op-jaar). In de VS, ondanks een iets zachtere marktomgeving, realiseerde Amplifon een omzetgroei van 6,9%, ondersteund door organische groei en de recente overname van 24 winkels in Arizona, waarmee het zijn retailvoetafdruk en langetermijngroeipad versterkt.

De analist van KBC Securities, Andrea Gabellone, behoudt zijn kopen-aanbeveling en koersdoel van 37 euro.