di. 10 jun 2025

Op 27 mei kwam Arcadis op uitnodiging van KBC Securities zich presenteren aan institutionele investeerders. Hierbij een verslag van het bezoek.

Arcadis is een internationale speler in consultancy, engineering, management en design, actief in infrastructuur, gebouwen, milieu en water. Het bedrijf telt meer dan 33.000 medewerkers wereldwijd en bedient zowel multinationals als overheden. Arcadis behoort tot de top 10 internationale ontwerp- en ingenieursbureaus ter wereld.

Tweede jaarhelft belooft versnelde groei

KBC Securities-analist Kristof Samoy benadrukt dat Arcadis profiteert van megatrends zoals duurzaamheid, herindustrialisering en overheidsstimuli. Dankzij een sterke wereldwijde engineeringstructuur en zelfhulpmaatregelen verwacht de analist aantrekkelijke winstgroei en een aantrekkelijke waardering.

Feedback na presentatie door KBC Securities

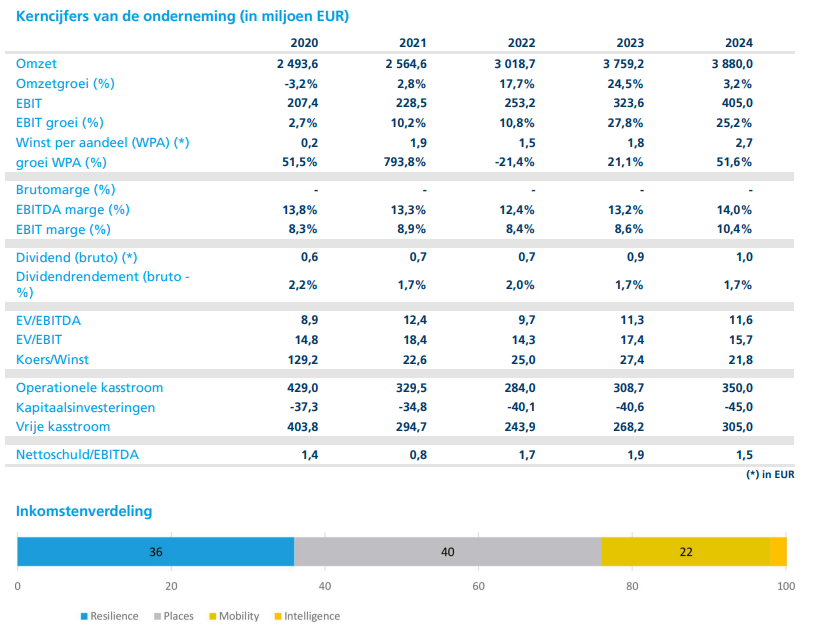

- Strategie en platform: Arcadis boekt vooruitgang richting de doelstelling van een operationele EBITA-marge van minstens 12,5% tegen 2026. In 2024 werd al 110 basispunten margeverbetering gerealiseerd, mede dankzij kostenbesparingen en digitalisering.

- M&A: De integratie van IBI (Canada) en DPS (Ierland) verliep succesvol. Nieuwe overnames zoals KUA (datacenters) en WSP Infra (spoorinfrastructuur) in Duitsland versterken de positie in snelgroeiende segmenten.

- Marktdynamiek: Ondanks geopolitieke onzekerheden en een trage start in 2025, blijft de orderportefeuille groeien. In het tweede semester wordt een versnelling verwacht, vooral in de segmenten Resilience en Mobility.

- Digitalisering: Software en digitale tools worden ingezet om marges te verhogen. Samenwerkingen met AutoCAD en Microsoft versnellen het ontwerpproces aanzienlijk.

- Geografische spreiding: 37% van de inkomsten komt uit de VS, gevolgd door het VK & Ierland (23%) en Nederland (8%). De recente overnames versterken de aanwezigheid in Duitsland.

- Kapitaalallocatie: Voorkeur voor gerichte overnames boven aandeleninkoop. Grote M&A-transacties worden in 2025 niet verwacht.

KBC Securities over Arcadis

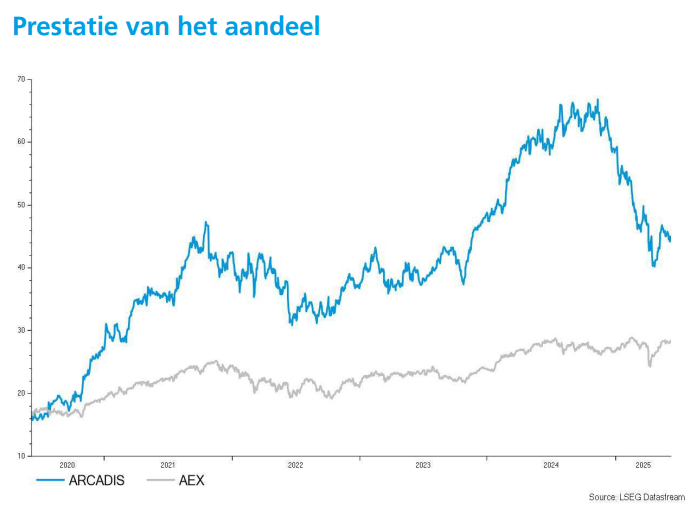

KBC Securities hanteert een koersdoel van 66 euro met een ‘Opbouwen’-aanbeveling. Ondanks een koersdaling van 26,6% op jaarbasis, blijft de analist positief over de fundamentele vooruitzichten. De verwachte vrije kasstroomrendementen van 8,3% in 2025 en 9,6% in 2026 zijn aantrekkelijk. Arcadis noteert momenteel met een korting van 35–40% ten opzichte van sectorgenoten, wat volgens KBC niet gerechtvaardigd is.