vr. 23 jan 2026

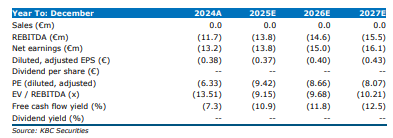

ARGAN heeft zijn resultaten voor 2025 gepubliceerd en rapporteerde een EPRA-nettowinst van 154,8 miljoen euro, net boven de verwachting van KBC Securities‑analist Wim Lewi. Ook de vooruitzichten voor 2026 tonen volgens hem een verder stijgende huurinkomst en een stabiele winst per aandeel, terwijl het bedrijf zich voorbereidt op belangrijke obligatie-uitgiftes. De analist benadrukt dat ARGAN, ondanks marktdruk in de Franse logistieke sector, zijn positie als marktleider verder verstevigt dankzij een lage leegstand en actief portefeuillebeheer.

Sterke resultaten in 2025

ARGAN rapporteerde voor 2025 een huurinkomst van 212 miljoen euro, een stijging van 7% ten opzichte van 2024. De EPRA-nettowinst bedroeg 154,8 miljoen euro, iets boven de verwachting van KBC Securities (153,3 miljoen euro). De waardeschommeling van de portefeuille bedroeg 93,8 miljoen euro, licht onder de prognose van 101,6 miljoen euro.

De schuldgraad (LTV) verbeterde naar 41,1%, tegenover 43,1% eind 2024. De verhouding netto schuld/EBITDA daalde naar 8,5x (vs. 9,2x eerder). De gemiddelde kosten van de schuld bleven stabiel op 2,10%. De EPRA‑Net Initial Yield kwam uit op 4,95%, terwijl de bezettingsgraad voor het tiende jaar op rij boven 99% bleef — een opmerkelijke prestatie binnen een uitdagende logistieke markt.

Portefeuille en projectpijplijn

De vastgoedportefeuille van ARGAN werd eind 2025 gewaardeerd op 4 070 miljoen euro. In de loop van het jaar werden vier nieuwe opleveringen gerealiseerd, goed voor een jaarlijkse bijkomende huur van 4 miljoen euro en een rendement van 7.2%.

Enkele andere kerncijfers uit de portefeuille:

- EPRA NTA per aandeel steeg tot 91,5 euro tegenover 85,5 euro eind 2024.

- De gemiddelde resterende looptijd van de huurcontracten bedraagt 5.0 jaar.

- De gemiddelde leeftijd van de portefeuille bedraagt 12,4 jaar, waarbij ARGAN actief oudere activa roteert en verkoopt.

Daarnaast blijft het bedrijf verder investeren in de renovatie van de Carrefour‑activa binnen zijn portefeuille.

Vooruitzichten voor 2026

Voor 2026 verwacht ARGAN opnieuw groei:

- Huurinkomst stijgend naar 220 miljoen euro (+7% ten opzichte van 2025).

- EPRA‑winst per aandeel blijft nagenoeg stabiel op circa 6,00 euro (vs. 6,04 euro verwacht door KBC Securities).

- Het dividend per aandeel stijgt naar 3,65 euro (+5,8%).

- Voor 165 miljoen euro aan investeringen zijn al zeker gesteld, met acht nieuwe projecten op de planning.

De kost van de schuld zal volgens ARGAN op een vergelijkbaar niveau blijven, geholpen door een gunstige herfinancieringsstrategie.

Financieringsstrategie: obligaties en “bridge‑to‑bond”

ARGAN plant twee tranches obligatie-uitgiftes tussen april en oktober 2026, met een totaalbedrag tussen 500 miljoen euro en 700 miljoen euro. Om liquiditeitsdruk te vermijden werd bovendien een “bridge‑to‑bond”-faciliteit overeengekomen tot november 2027, weliswaar tegen een bijkomende kost.

Tijdens de analistenmeeting lichtte de CFO toe dat ARGAN verwacht te kunnen herfinancieren tegen 3,5% voor looptijden van vijf tot zes jaar. Volgens Wim komt dat overeen met een spread van 100 tot 110 basispunten. Recente obligatie-uitgiftes in de sector — onder andere bij CTP en VGP — tonen bovendien sterke beleggersinteresse, wat volgens de analist gunstig is voor ARGAN.

Daarnaast werkt het bedrijf verder aan het afbouwen van historische hypotheekschulden, wat de financiële flexibiliteit versterkt.

Inzichten uit de analistenmeeting

Tijdens de presentatie opende oprichterJean‑Claude Le Lan de sessie met een luchtige opmerking (“Ik ben mijn zonnebril vergeten”, als kwinkslag naar Macron), maar liet vervolgens opnieuw zien dat hij op 82‑jarige leeftijd nog steeds elke vraag met opvallende energie en detail beantwoordt.

De Franse logistieke markt blijft volgens hem kampen met hoge leegstand in bepaalde regio’s, maar ARGAN slaagt erin deze risico’s te beheersen dankzij proactief tenant‑management. Met een marktaandeel van ongeveer 5% blijft de sector bovendien sterk gefragmenteerd, wat volgens de analist nog groeikansen biedt.

Hoewel heel wat portefeuilles momenteel te koop worden aangeboden, is ARGAN niet van plan om Carat in 2026 te verkopen. Het bedrijf investeert verder in renovatieprojecten en kiest ervoor het dividend uitsluitend in cash uit te keren, om verwatering te vermijden.

KBC Securities over ARGAN

Volgens Wim zijn de resultaten van ARGAN voor 2025 in lijn met de verwachtingen, met een lichte meevaller op het vlak van EPRA‑nettowinst. Hij wijst erop dat de sterke bezettingsgraad, het actief portefeuillebeheer en de geplande obligatie‑uitgiftes de positie van ARGAN ondersteunen binnen een uitdagende Franse logistieke markt. Ondanks de bredere marktdruk blijft de analist benadrukken dat de lage waardering van het aandeel — minder dan 11x EPRA‑winst — een beschermende factor vormt.

Wim handhaaft de opbouwen-aanbeveling en koersdoel van 90 euro.