do. 7 mei 2026

argenx publiceerde sterke resultaten over het eerste kwartaal van 2026, met een omzet uit Vyvgart die licht boven de verwachtingen uitkwam en een groei van 63% op jaarbasis liet zien. De groei werd gedragen door zowel myasthenia gravis (MG) als CIDP en door de succesvolle introductie van de voorgevulde spuit (PFS). De pijplijn blijft goed gevuld met meerdere belangrijke mijlpalen in 2026 en 2027, aldus KBC Securities-analist Jakob Mekhael.

Sterke omzetgroei boven verwachting

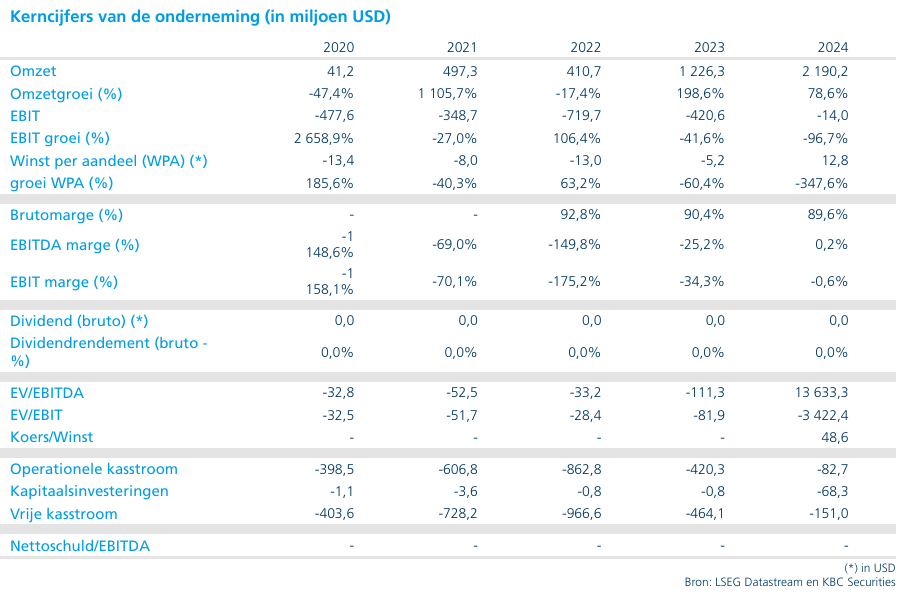

argenx boekte in het eerste kwartaal van 2026 een wereldwijde netto productomzet van Vyvgart van 1.298 miljoen dollar, wat licht boven de door de onderneming samengestelde consensus (1.286 miljoen dollar) lag. Volgens Jakob Mekhael is dit een solide resultaat, rekening houdend met de gebruikelijke seizoensgebonden zwakte en de impact van winterstormen in het eerste kwartaal.

De groei van 63% op jaarbasis werd gedragen door zowel MG als CIDP, terwijl de voorgevulde spuit (PFS) zich ontpopte als een belangrijke differentiator. Ongeveer 70% van de patiënten die met PFS worden behandeld, zijn nieuwe gebruikers van Vyvgart, en er zijn volgens het management geen tekenen dat de instroom van nieuwe patiënten vertraagt.

Belangrijke regulatorische mijlpaal in aantocht

Een belangrijke katalysator op korte termijn is de PDUFA-beslissing op 10 mei 2026 voor Vyvgart in seronegatieve myasthenia gravis. Indien goedgekeurd, zou deze indicatie de adresseerbare patiëntenpopulatie met maximaal 11.000 patiënten kunnen uitbreiden.

Uitgebreide pijplijn met meerdere studies

De pijplijn rond Vyvgart blijft zich verder ontwikkelen. De fase 3-studie in primaire immuun trombocytopenie (ITP) werd wel uitgesteld naar de eerste helft van 2027 (voorheen vierde kwartaal 2026), omdat het bedrijf meer zicht heeft gekregen op de rekrutering van patiënten. Voor myositis verwacht het bedrijf resultaten in het derde kwartaal van 2026, terwijl de studie in de ziekte van Sjögren gepland staat voor de tweede helft van 2027. Daarnaast staat de opstart van een fase 3-studie in de ziekte van Graves gepland voor 2026. argenx mikt bovendien op de lancering van een autoinjector in 2027.

Ook buiten Vyvgart is de pijplijn goed gevuld. Voor empasiprubart worden topline fase 3-resultaten verwacht in multifocale motorische neuropathie (MMN) in het vierde kwartaal van 2026 en in CIDP in de tweede helft van 2027. Voor de fase 2-studie in delayed graft function (DGF) wordt midden 2026 een beslissing verwacht. Adimanebart zal volgens plan in het derde kwartaal van 2026 starten met een registratiestudie in CMS. Daarnaast wordt verwacht dat een fase 2-studie met ARGX-121 in IgA-nefropathie in 2026 van start gaat.

Verder zullen drie nieuwe moleculen de fase 1-studies betreden in 2026, waaronder ARGX-118, ARGX-125 en TSP-101. Binnen de FcRn-franchise werkt argenx aan twee nieuwe generatiekandidaten: ARGX-213, dat naar verwachting de eerste-in-mens-studies ingaat, en ARGX-124, dat fase 1 zal afronden.

Winstgevendheid ondanks hogere kosten

De operationele kosten (inclusief kostprijs van verkochte goederen) bedroegen ongeveer 0,9 miljard dollar in het eerste kwartaal, een stijging van 29% op jaarbasis. Deze toename is voornamelijk het gevolg van hogere uitgaven voor onderzoek en ontwikkeling en commerciële activiteiten.

Ondanks deze investeringen realiseerde argenx een operationele winst van 394 miljoen dollar, goed voor een operationele marge van ongeveer 30%. Het bedrijf sloot het kwartaal af met een kaspositie van 4,9 miljard dollar, wat financiële slagkracht biedt om de pijplijn verder te ontwikkelen.

KBC Securities over argenx

KBC Securities-analist Jakob Mekhael noemt de omzetprestatie van Vyvgart in het eerste kwartaal sterk, gezien de seizoensinvloeden en externe factoren. Hij benadrukt dat de groei breed gedragen wordt door meerdere indicaties en dat de instroom van nieuwe patiënten robuust blijft. Daarnaast wijst hij op de talrijke aankomende katalysatoren in de pijplijn, waaronder belangrijke fase 3-resultaten en regulatorische beslissingen.

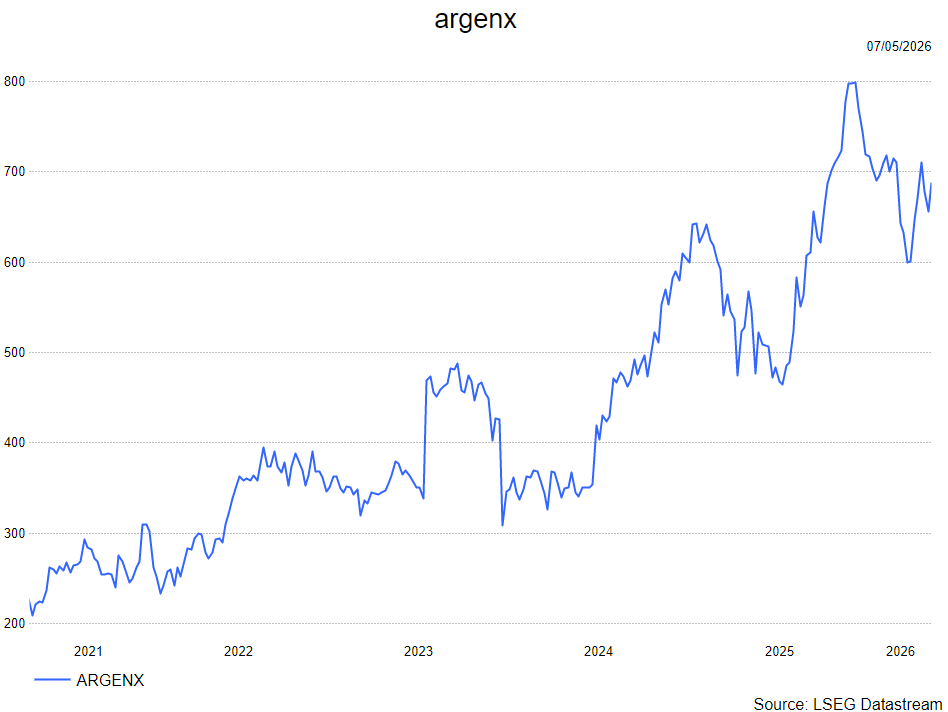

Jakob Mekhael handhaaft het koersdoel van 900 euro en de kopen-aanbeveling.