di. 15 jul 2025

ASM International?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM PaciXc Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

ASMi profiteert van uitstel High NA EUV, aldus KBC Securities-analist Thibault Leneeuw

ASMi staat er volgens KBC Securities-analist Thibault Leneeuw beter voor dan eerder gedacht. De analist ziet meerdere structurele groeitrends in zowel logic als geheugen, waarbij ASMi een sleutelrol speelt. De vertraging in de adoptie van High NA EUV-technologie speelt in het voordeel van ASMi, en de rol van Epitaxy blijkt veel belangrijker dan eerder ingeschat, aldus Leneeuw.

Deposition wint terrein op lithografie

Volgens Thibault heeft ASML weliswaar een monopoliepositie in lithografie, maar dat betekent niet dat het bedrijf ook een monopolie heeft op het verhogen van de transistorendichtheid op chips. Leneeuw stelt dat deposition en etch in zekere zin concurreren met lithografie. Door de vertraging in de uitrol van High NA EUV verwacht hij dat ASMi hiervan zal profiteren.

Epitaxy wordt een hoeksteen van toekomstige chiparchitecturen

Historisch gezien werd de dikte van het kanaal in transistors bepaald door lithografie. Maar met de opkomst van GAA (Gate-All-Around) en toekomstige architecturen zoals CFET (Complementary FET), verschuift deze verantwoordelijkheid naar Epitaxy. Leneeuw benadrukt dat precisie op atoomniveau essentieel is in Epitaxy. Een typisch 5nm siliciumkanaal is slechts ongeveer 12 atomen dik; een afwijking van slechts twee atomen kan het lekstroomverlies met een factor vijf verhogen. Monolaagcontrole is dus cruciaal voor prestaties, energie-efficiëntie en opbrengst.

Groei in geheugen vereist meer deposition

Ook in het geheugensegment ziet Leneeuw stevige groeidrijvers. De overgang naar 4F²-structuren met verticale transistors vereist meer deposition, en met de introductie van 3D DRAM zal de deposition-intensiteit verder toenemen. De analist ziet in het geavanceerde segment — zowel voor logic als geheugen — robuuste groeivooruitzichten, niet alleen op korte termijn, maar ook structureel op lange termijn.

Valutarisico’s en SiC zorgen voor neerwaartse bijstelling

Ondanks de positieve structurele trends verlaagt Leneeuw zijn omzetverwachtingen voor 2025 tot en met 2027 met 1 à 2 procent. Die bijstelling is grotendeels toe te schrijven aan ongunstige wisselkoerseffecten. Voor ALD (Atomic Layer Deposition) blijven de aanpassingen beperkt tot FX, maar voor SiC (Silicon Carbide) is hij voorzichtiger geworden. De markt blijft zwak, met bezettingsgraden van slechts 50 procent in het tweede kwartaal van 2025.

Marktaandeel stijgt, ondanks lagere marktverwachtingen

Leneeuw verhoogt zijn marktaandeelverwachting voor ASMi van 3,3 procent naar 3,5 procent in 2027. Daarmee ligt hij 13 basispunten boven de verwachtingen van CSS. Opvallend is dat de gemiddelde analistenverwachtingen de omzetramingen voor 2027 met 10 procent heeft verlaagd sinds begin april, terwijl de WFE-markt (Wafer Fab Equipment) met 7 procent is teruggeschroefd. Volgens Leneeuw wijst dit erop dat CSS uitgaat van een kleiner marktaandeel voor ASMi, ondanks het uitstel van High NA EUV. Hij vermoedt dat dit komt door eerder te hoge marktverwachtingen.

KBC Securities over ASMi

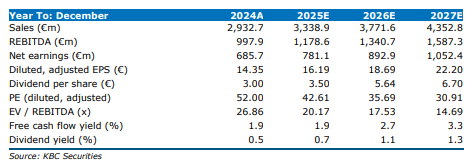

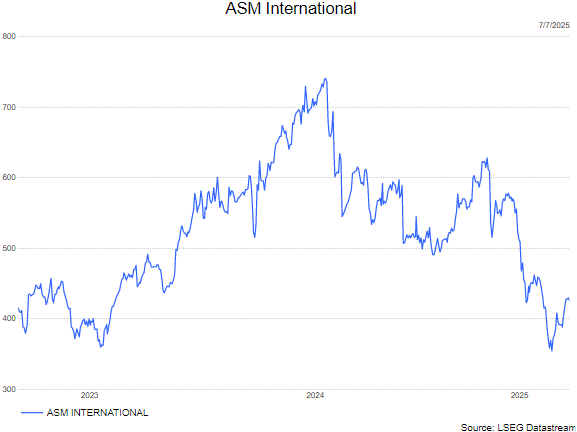

KBC Securities-analist Thibault Leneeuw ziet structurele groeikansen voor ASMi, vooral dankzij de onderschatte rol van Epitaxy en de vertraging in High NA EUV. Ondanks een lichte neerwaartse bijstelling van de omzetverwachtingen door FX en voorzichtigheid rond SiC, blijft hij positief over de vooruitzichten op lange termijn. Hij waardeert het aandeel op basis van een koers-winstverhouding van 27, in lijn met het vijfjarig gemiddelde. Op basis van zijn winstverwachtingen voor 2026 en 2027 komt hij uit op een koersdoel van 550 euro per aandeel. Gezien de sterke koersprestatie verlaagt hij zijn aanbeveling van kopen naar opbouwen.