di. 14 okt 2025

ASMi?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM PaciYc Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

ASMi blijft volgens KBC Securities-analist, Thibault Leneeuw, de voorkeurskeuze binnen de halfgeleidersector. Tijdens de recente Capital Markets Day (CMD) werden de groeidoelstellingen tot 2030 toegelicht, met een verwachte jaarlijkse groei van 12 procent. Hoewel de marktverwachtingen voor wafer fab equipment (WFE) volgens Noyens te optimistisch blijven, ziet hij een solide langetermijnpositie voor ASMi, ook in het licht van de risico’s in China.

Groeiambities en marktpositionering

ASMi mikt op een samengestelde jaarlijkse groei van 12 procent tot 2030, gedreven door Atomic Layer Deposition (ALD), epitaxie (EPI) en outcome-based services. Volgens Thibault is er bijkomende opwaartse potentie vanuit geavanceerde verpakkingsoplossingen. Toch blijft hij iets voorzichtiger dan het bedrijf zelf in zijn groeiverwachtingen. De neerwaartse bijstelling van de vooruitzichten voor 2027 door wisselkoerseffecten noemt hij redelijk.

Opvallend is dat de gemiddelde analistenverwachtingen (gav), dat vorig jaar nog aandrong op hogere doelstellingen voor 2025, nu onder het middenscenario van ASMi voor 2027 zit. Volgens Thibault is het sentiment te sterk omgeslagen. De bijstelling van de vooruitzichten voor 2025 is vooral toe te schrijven aan een zwakker vierde kwartaal, met lagere vraag in geavanceerde logica, PWA en siliciumcarbide. De impact op kwartaalbasis is volgens hem aanzienlijk.

ASMi’s positie binnen WFE

Thibault is ervan overtuigd dat ASMi goed gepositioneerd is binnen de WFE-markt. De grootste stijging in kapitaaluitgaven wordt verwacht bij TSMC, dat zich richt op geavanceerde nodes zoals 2Nm, A16, 2NP en A14. Deze nodes vereisen intensievere depositie- en etchprocessen, wat gunstig is voor ASMi. Hoewel het bedrijf op korte termijn minder zal profiteren van het herstel in de geheugenmarkt, blijft de langetermijnvooruitzicht voor ASMi in geheugen positief.

Risico’s in China

China vormt volgens de analist een risico voor ASMi, maar hij beschouwt dit als een bredere marktuitdaging en niet als een bedrijfsspecifiek probleem. Op korte termijn ondervindt ASMi tegenwind, vergelijkbaar met ASML. Op langere termijn ziet hij ASMi, net als ASML, als beter gepositioneerd tegenover Chinese concurrenten.

Overdreven marktverwachtingen

De huidige marktverwachtingen voor WFE zijn volgens Thibault te optimistisch. ASMi zelf voorspelt een WFE-markt van 155 miljard dollar tegen 2030, terwijl de gav uitgaat van 168 miljard dollar tegen 2028. Deze positieve prognoses zijn grotendeels gebaseerd op een stijging van 17 procent in kapitaaluitgaven door hyperscalers sinds juli. Tegelijkertijd zijn de verwachtingen voor kapitaaluitgaven door chipproducenten met 3 procent gedaald.

Uit de analyse van Thibault blijkt dat de investering van 35 miljard dollar door OpenAI in NVIDIA-chips neerkomt op ongeveer 3,6 miljard dollar aan WFE-inkomsten. Hij bespreekt ook andere recente aankondigingen, zoals de samenwerking tussen OpenAI en AMD, en beoordeelt hun impact op de WFE-markt. Daarnaast analyseert hij de invloed van het nieuws op de vraag naar hybrid bonding.

KBC Securities over ASMi

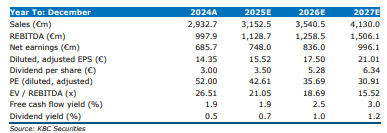

KBC Securities-analist Thibault blijft positief over ASMi en bevestigt dat het bedrijf zijn voorkeurskeuze is binnen de halfgeleidersector, boven ASML en Besi. Ondanks de hoge waardering van de sector ziet hij in ASMi een solide langetermijninvestering. Zijn waardering is gebaseerd op een koers-winstverhouding van 27 keer de verwachte verwaterde winst per aandeel van 21,0 euro in 2027.

Thibault heeft een opbouwen-aanbeveling en koersdoel van 567 euro.