wo. 22 apr 2026

ASMI heeft een sterk kwartaal achter de rug met resultaten die duidelijk boven de verwachtingen uitkomen. Zowel de vraag vanuit logic- en foundryklanten als de marges lagen hoger dan voorzien, terwijl ook de vooruitzichten voor het tweede kwartaal en de tweede jaarhelft positief verrassen. Dat zegt KBC Securities‑analist Thibault Leneeuw, die ASMI opvolgt.

ASMi?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM PaciYc Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

Sterke omzetgroei dankzij logic, foundry en AI

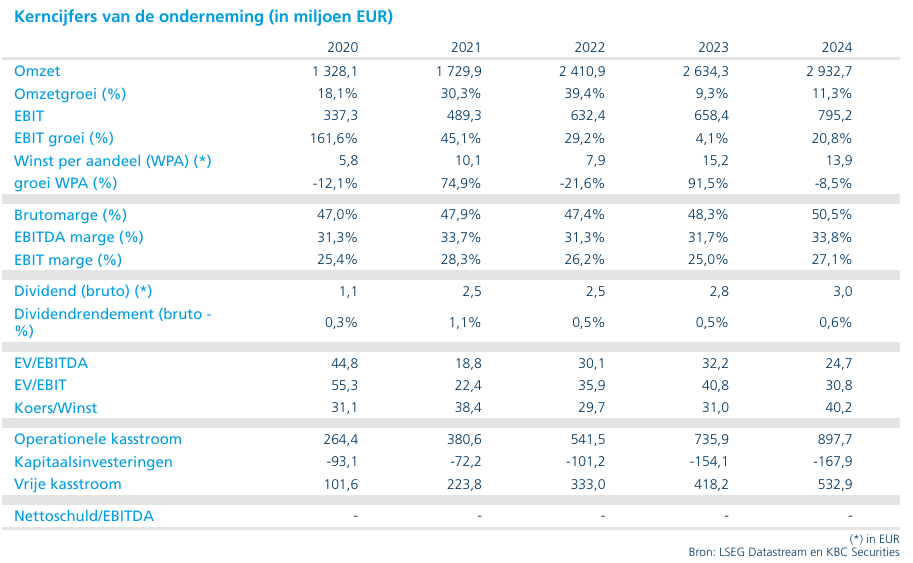

ASMI rapporteerde in het eerste kwartaal van 2026 een omzet van 863 miljoen euro, wat ongeveer 3 procent boven de gemiddelde anamistenverwachtingen lag. Die sterke prestatie werd vooral gedragen door een robuuste vraag vanuit logic- en foundryklanten, met een duidelijke link naar AI‑toepassingen. Daarnaast was er ook sprake van een heropleving van de Chinese vraag naar mature logic- en foundrytechnologieën, wat extra steun gaf aan de omzetontwikkeling.

Ook de geheugensector droeg positief bij. De vraag naar geavanceerde DRAM bleef solide, gedreven door toepassingen in high‑bandwidth memory voor AI‑systemen. Volgens Thibault Leneeuw blijft de orderinstroom sterk, al merkt ASMI op dat deze aanhoudende vraag steeds meer druk zet op de toeleveringsketen. De divisie voor power wafer equipment kende intussen een geleidelijk herstel, zij het vertrekkend van een relatief lage vergelijkingsbasis.

Marges op recordniveau dankzij gunstige mix

Niet alleen aan de omzetkant, maar ook op het vlak van rendabiliteit wist ASMI te verrassen. De brutomarge lag 320 basispunten hoger dan verwacht, vooral dankzij een gunstige product- en klantenmix, met een relatief grote bijdrage van China. De operationele kosten lagen volledig in lijn met de verwachtingen, wat resulteerde in een record operationele marge.

Volgens de analist combineert ASMI een hoge kosten discipline met blijvende investeringen in onderzoek en ontwikkeling. Die combinatie laat het bedrijf toe om te profiteren van sterke marktomstandigheden zonder de strategische langetermijnpositie in het gedrang te brengen.

Vooruitzichten impliceren opwaarts potentieel voor verwachtingen

Voor het tweede kwartaal van 2026 rekent ASMI op een omzet van 980 miljoen euro, met een bandbreedte van plus of min 5 procent. Dat ligt ruim boven de consensusraming van 890 miljoen euro. Op basis van de gerapporteerde cijfers en het middelpunt van de vooruitzichten impliceert dit een omzet van ongeveer 1,84 miljard euro in de eerste jaarhelft, wat al iets meer dan de helft is van de huidige consensusverwachting voor het volledige boekjaar 2026 van 3,68 miljard euro.

Het management verwacht bovendien een sequentiële verbetering doorheen het jaar en een duidelijk sterkere tweede jaarhelft van 2026. Volgens Thibault Leneeuw wijst dit erop dat de huidige consensusramingen aan de lage kant zijn en ziet hij ruimte voor opwaartse bijstellingen richting 4,0 miljard euro omzet op jaarbasis.

Ook de marges blijven gunstig evolueren. ASMI verwacht dat de brutomarge over heel 2026 aan de bovenkant van de vooropgestelde vork van 47 tot 51 procent zal uitkomen. KBC Securities rekent zelf op een brutomarge van 50,5 procent, tegenover een consensus van 50,3 procent.

KBC Securities over ASMI

Thibault blijft positief over de fundamentele vooruitzichten van ASMI, gezien de sterke positie in logic- en foundrytechnologie en de aanhoudende AI‑gedreven vraag. Tegelijk merkt hij op dat zowel de waardering als de verwachtingen al een hoge mate van optimisme weerspiegelen.

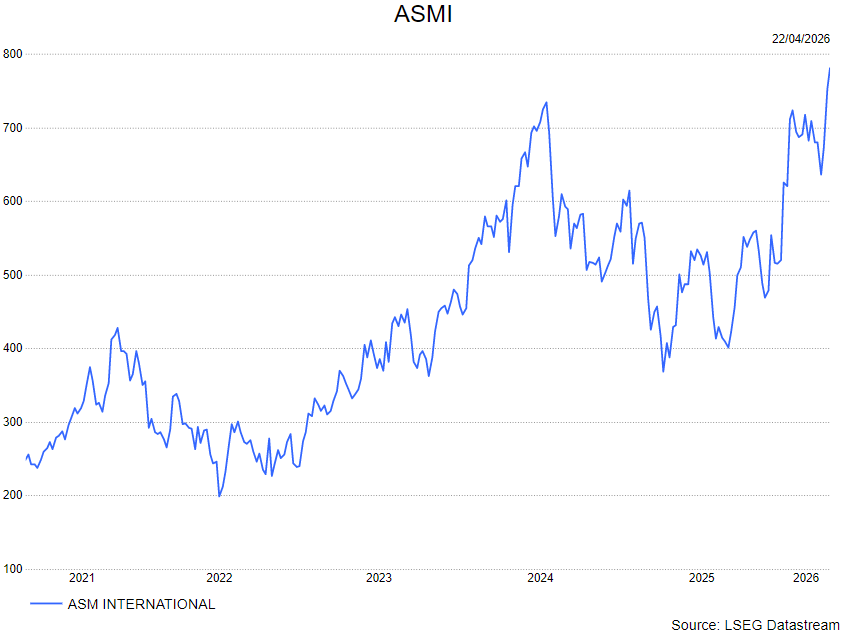

Thibault hanteert een houden-aanbeveling maar verhoogt het koersdoel van 658 euro naar 770 euro.