wo. 4 mrt 2026

ASMi publiceerde resultaten die volledig in lijn lagen met de eerdere pre‑announcement van januari, maar met een beter dan verwachte brutomarge dankzij een gunstige productmix, aldus KBC Securities‑analist Thibault Leneeuw. Het opvallendste element is het duidelijke herstel van de Chinese vraag, waardoor het bedrijf nu rekent op omzetgroei in China in 2026 in plaats van een eerder voorziene dubbelecijferdalende evolutie. Volgens Thibault verbetert dit het vooruitzicht voor ASMi aanzienlijk en kan de positieve marktreactie worden aangegrepen voor winstnemingen, gezien de sterke koersstijging van de afgelopen maanden.

ASMi?

ASMI is een toonaangevende fabrikant van front-end halfgeleiderapparatuur. Het is marktleider op het gebied van atomaire laagafzettingsapparatuur (ALD) en met plasma versterkte ALD (PEALD). Onder zijn concurrenten bevinden zich bedrijven als Applied Materials, Lam Research en Tokyo Electron. ASMI biedt ook epitaxy-systemen en verticale ovens aan. ASM's systeemassemblageactiviteiten zijn voornamelijk in Azië gevestigd. ASMI bezit een belang van 25% in het in Hongkong genoteerde ASM PaciYc Technology (ASMPT (522 HK), 's werelds nummer één op het gebied van back-end apparatuur.

Orders en omzet: volledig in lijn, maar met een belangrijke kentering in China

De orders en omzet van ASMi lagen precies zoals verwacht na de pre‑announcement van 19 januari. De omzet daalde met 7 procent kwartaal‑op‑kwartaal bij constante wisselkoersen vergeleken met het derde kwartaal van 2025, vooral door zwakkere vraag in leading‑edge‑logica en PWE. Volgens Tom Noyens was die daling vooraf aangekondigd tijdens de Capital Markets Day van september, maar de vraag is intussen opnieuw verbeterd.

Het cruciale lichtpunt in deze cijfers is de heropleving van de Chinese vraag. Waar eerder nog werd gerekend op een daling met dubbele cijfers in 2026, verwacht ASMi nu opnieuw groei in China. Dit markeert een belangrijke trendbreuk en ondersteunt het verbeterde vooruitzicht voor het bedrijf.

Volledige jaarresultaten 2025: groei in logica, normalisatie in geheugen

De omzet over 2025 steeg met 12 procent jaar‑op‑jaar bij constante wisselkoersen. Die groei werd vooral gedragen door investeringen in leading‑edge‑logica, met name rond 2nm GAA‑capaciteit, een domein waar de vraag volgens Thibault structureel hoog blijft. Nieuwe toepassingen, waaronder Mo ALD en area‑selective ALD, bereikten high‑volume manufacturing.

De verkoop aan de geheugenmarkt daalde in 2025, wat in lijn ligt met een normalisatie na een uitzonderlijk sterk 2024 in China. Ook de PWA‑activiteiten namen af, terwijl de S&S‑tak met 18 procent steeg bij constante wisselkoersen. Die groei is voornamelijk te danken aan een verdere uitbreiding van outcome‑based service‑contracten.

Marges: brutomarge overtreft verwachtingen

De brutomarge lag 80 basispunten boven de verwachtingen van CSS. Tom Noyens schrijft dit toe aan:

- een sterke productmix

- efficiëntieprogramma’s

- de bijdrage van China

De aangepaste EBIT lag eveneens boven de verwachtingen, dankzij de sterke brutomarge en lager dan verwachte R&D‑kosten.

Vooruitzichten: verbetering in 2026 en opnieuw groei in China

Voor het eerste kwartaal van 2026 verwacht ASMi een omzet van 830 miljoen euro, met een bandbreedte van plus/min 4 procent. Het bedrijf voorziet een verdere verbetering in het tweede kwartaal en een duidelijk sterker tweede halfjaar dan het eerste.

De groei zal voornamelijk worden gedreven door advanced logic‑foundry, ondersteund door gezonde groei in geheugen en een lichte heropleving van PWE. ASMi verwacht bovendien de eerste investeringen voor A14‑pilotlijnen in de tweede helft van 2026.

Het belangrijkste element in de vooruitzichten blijft echter de ommekeer in China: ASMi rekent nu op een stijging van de Chinese omzet, terwijl eerder nog een dubbelecijferdalende daling werd voorzien. In 2025 noteerde China al een toename van 30 procent in equipment sales.

KBC Securities over ASMi

Volgens de KBC Securities‑analist bevestigen de resultaten van ASMi de sterke positie van het bedrijf, maar is vooral de hernieuwde groei in China een gamechanger voor de vooruitzichten. De brutomarge en de aangepaste EBIT lagen boven verwachting, terwijl het vooruitzicht voor 2026 duidelijk verbeterde. Toch benadrukt Noyens dat het aandeel de voorbije maanden zeer sterk is gestegen en dat een positieve marktreactie een geschikt moment kan zijn voor winstnemingen.

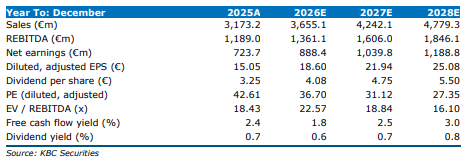

Op basis van een koers‑winstverhouding van 30 keer de aangepaste verwachte winst per aandeel voor 2027 komt Thibault tot een koersdoel van 658 euro maar verlaagt de aanbeveling naar houden.