wo. 17 apr 2024

12:14

ASML?

ASML is de toonaangevende fabrikant van lithografische systemen die gebruikt worden in het front-end proces van halfgeleiders. ASML levert aan alle grote chipfabrikanten ter wereld, waaronder TSMC, Intel en Samsung. ASML ligt ver voor op zijn twee concurrenten Nikon en Canon uit Japan. ASML is de enige producent van EUV-lithografiesystemen en het is onwaarschijnlijk dat er een concurrent zal opduiken aangezien de toetredingsdrempels bijzonder hoog zijn.

Resultaten

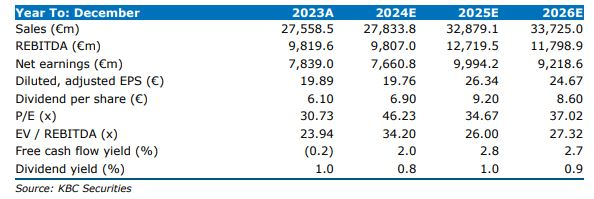

De resultaten van ASML over het eerste kwartaal 2024 tonen inkomsten en orders onder de verwachtingen, terwijl de de nettowinst beter is dan verwacht.

- De orderontvangsten van 3,6 miljard euro ligt lager dan de gemiddelde analistenverwachtingen (gav) van 4,6 miljard euro, terwijl KBC Securities uitiging van 4,2 miljard euro).

- De inkomsten van 5,3 miljard euro liggen in het midden van de geplande bandbreedte van 5,0-5,5 miljard euro (gav: 5,4 miljard euro; KBCS 5,5 miljard euro).

- De brutomarge van 51,0% lag boven de verwachtingen (gav 48,8%, KBCS: 48,9%) dankzij een betere productmix.

- Het bedrijfsresultaat en de nettowinst waren hoger dan verwacht, dankzij lagere R&D- en SG&A-kosten (algemene kosten). De winst per aandeel van 3,11 euro was beter dan de verwachtingen (gav 2,81 euro, KBCS 2,94 euro).

China verhoogde zijn omzetbijdrage van 39% in het vierde kwartaal 2023 naar 49% in het eerste kwartaal 1Q24.

Vooruitzichten 2024

Voor het tweede kwartaal 2024 verwacht ASML een netto-omzet tussen 5,7 en 6,2 miljard euro met een brutomarge tussen 50% en 51%. ASML verwacht R&D-kosten van ongeveer 1,07 miljard euro en SG&A-kosten van ongeveer 295 miljoen euro. De vooruitzichten voor het volledige jaar 2024 zijn ongewijzigd, waarbij de tweede helft van het jaar naar verwachting sterker zal zijn dan de eerste helft.

KBC Securities over ASML

De analist van KBCS, Thibault Leneeuw, had een normalisatie verwacht in de orderontvangst. ASML benadrukt dat een een orderontvangst in 2025 van iets meer dan 4 miljard euro per kwartaal voldoende is, wat haalbaar zou moeten zijn. Gezien de vooruitzichten zal Thibault de cijfers voor 2024, terwijl onze cijfers voor 2025 positief zijn. Binnen de chipmarkt (WFE markt) heeft ASML een zeer sterke positie, maar de verwachtingen en waarderingen zijn hoog.

Thibault heeft een 'houden'-aanbeveling en een koersdoel van 680 euro.