vr. 8 mei 2026

AXA heeft in het eerste kwartaal van 2026 solide resultaten neergezet, met een duidelijke groei in zowel de schadeverzekeringsactiviteiten (P&C) als in levens- en gezondheidsverzekeringen. De groep bevestigde haar vooruitzichten voor 2026 en toonde veerkracht in een uitdagende marktomgeving. “De resultaten liggen in lijn met de verwachtingen en onderstrepen de robuustheid van het businessmodel,” aldus KBC Securities-analist Guglielmo Filangieri.

AXA?

Bedrijfsactiviteiten Het Franse AXA is één van de grootste verzekeraars ter wereld. De groep bestaat uit 5 segmenten: Property & Casualty, Health, Savings, Protection en Asset Management. Property & Casualty is het grootste segment van de groep. Europa en Frankrijk zijn de belangrijkste markten. Maar ze zijn ook aanwezig in andere werelddelen zoals Azië en Latijns-Amerika.

Solide premieontwikkeling in beide kernactiviteiten

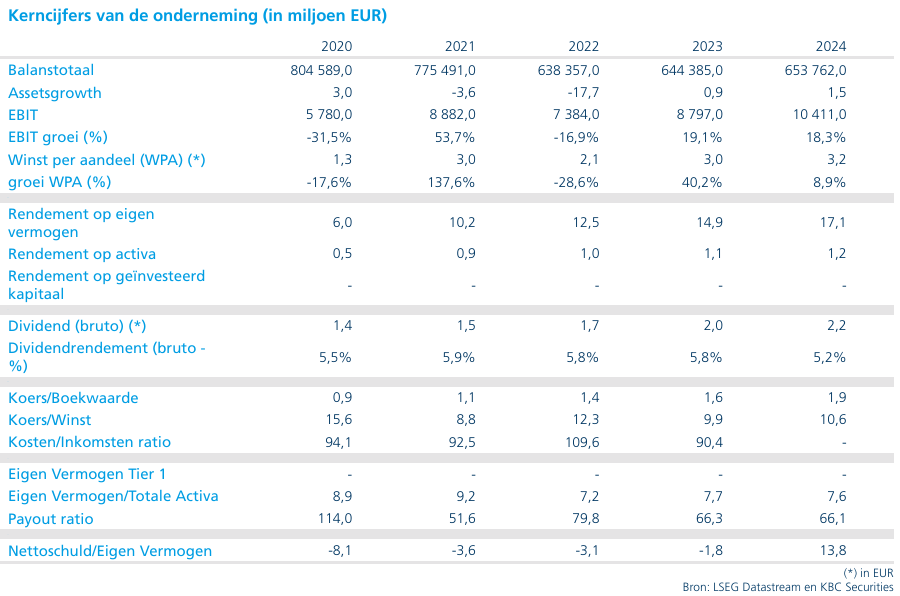

AXA kende een sterk begin van het jaar, gedragen door een consistente groei in haar twee belangrijkste segmenten. De premies binnen de schadeverzekeringsactiviteiten (Property & Casualty of P&C) stegen met 4% tot 21,5 miljard euro. Deze groei werd ondersteund door een aanhoudend sterke prijszetting, vooral binnen de segmenten Personal Motor en Household, waar de prijsverhogingen blijven uitstijgen boven de stijgende schadelasten.

Ook binnen de levens- en gezondheidsactiviteiten noteerde AXA een vergelijkbare groei van 4%. De netto-instroom bedroeg 2,7 miljard euro, wat licht onder de marktverwachtingen lag, maar nog steeds wijst op een stabiele commerciële dynamiek. De combinatie van groei in beide segmenten bevestigt de brede basis van de verzekeringsgroep.

Sterk kapitaalniveau ondanks volatiele marktomstandigheden

De kapitaalpositie van AXA blijft bijzonder solide. De Solvency II-ratio bedroeg 211% eind maart 2026, exact in lijn met de verwachtingen van analisten. Dit betekent wel een daling met 4 procentpunten ten opzichte van het einde van 2025, op een post-grandfatheringbasis. Deze lichte terugval moet worden gezien in de context van een volatiele marktomgeving, wat de onderliggende veerkracht van de balans van AXA onderstreept.

De groep slaagt erin om haar kapitaalbuffers op een hoog niveau te houden, wat een belangrijke troef is in een periode gekenmerkt door geopolitieke spanningen en financiële onzekerheid.

Sector onder druk, maar AXA toont weerbaarheid

De verzekeringssector stond in het afgelopen kwartaal onder druk, onder meer door de oplopende spanningen in het Midden-Oosten. Deze geopolitieke onzekerheid woog op het sentiment en zorgde voor verhoogde volatiliteit op de markten.

Tegen deze achtergrond wist AXA zich echter positief te onderscheiden door haar vooruitzichten voor het volledige jaar 2026 te bevestigen. Dit wijst erop dat de operationele prestaties voldoende robuust zijn om externe schokken op te vangen. Volgens Guglielmo Filangieri ondersteunt dit de overtuiging dat de investeringscase rond AXA intact blijft.

De stabiele vooruitzichten, gecombineerd met de solide premieontwikkeling en sterke kapitaalpositie, bevestigen dat AXA goed gepositioneerd blijft binnen de sector, ondanks de externe druk.

KBC Securities over AXA

De analist van KBC Securities blijft positief over AXA en ziet geen reden om de onderliggende investeringscase aan te passen. Volgens hem bevestigen de resultaten dat het bedrijf in staat is om consistente groei te realiseren en tegelijk een sterke balans te behouden, zelfs in een uitdagende macro-economische context.

Guglielmo handhaaft dan ook zijn kopen-aanbeveling maar verhoogt het koersdoel van 45 euro naar 48 euro.