do. 23 okt 2025

Azelis

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

Omzet boven verwachting, maar marges onder druk

Azelis boekte in het derde kwartaal van 2025 een omzet van 1.015 miljoen euro, een daling van 3,8% op jaarbasis, maar wel 1% boven de gemiddelde analistenverwachting van 1.006 miljoen euro. De organische omzetgroei kromp met 4,1%, wat slechter is dan de verwachte daling van 2,6%. De brutowinst daalde met 4,1% tot 237 miljoen euro, wat resulteerde in een brutomarge van 23,3% tegenover een verwachte 23,6%. Deze daling is te wijten aan een hogere bijdrage van industriële chemicaliën en een relatief groter aandeel van Latijns-Amerika, waar de marges lager liggen.

De aangepaste EBITA daalde met 9,9% tot 98,2 miljoen euro, wat 5% onder de gemiddelde analistenverwachting van 104 miljoen euro ligt. De EBITA-marge kwam uit op 9,7% (verwacht: 10,0%). De conversiemarge daalde naar 41,4% (verwacht: 42,4%), doordat kostenmaatregelen de inflatiedruk niet konden compenseren.

Sterke kasstroom, maar regionale verschillen blijven groot

De vrije kasstroom steeg met 34,3% tot 293 miljoen euro ten opzichte van de eerste negen maanden van 2024, geholpen door een gemakkelijke vergelijkingsbasis. De nettoschuld/EBITDA-ratio bedraagt 3,4x, wat volgens Tom Noyens beheersbaar blijft.

EMEA

In EMEA daalde de organische omzet met 5,6%, wat fors slechter is dan de verwachte -0,1%. De totale omzet kwam uit op 457 miljoen euro, in lijn met de verwachtingen. De acquisitieve groei van 9,0% overtrof de verwachte 7,4%. De brutomarge bedroeg 25,4% (verwacht: 25,0%) en de aangepaste EBITA kwam uit op 52 miljoen euro, in lijn met de verwachting van 51,6 miljoen euro. De EBITA-marge bedroeg 11,4%.

Americas

De omzet in de regio Americas bedroeg 361 miljoen euro, boven de verwachte 353 miljoen euro. De organische omzetdaling bleef beperkt tot 1,0%, veel beter dan de verwachte -4,8%. Er was geen significante impact van overnames, en de negatieve wisselkoerseffecten van 4,1% lagen in lijn met de verwachtingen. De brutomarge kwam uit op 23,2% (verwacht: 24,0%), vooral door een relatief sterke bijdrage van Latijns-Amerika, waar de marges rond 19-20% liggen. De aangepaste EBITA bedroeg 38,9 miljoen euro, onder de verwachte 40,4 miljoen euro, met een EBITA-marge van 10,8%.

APAC

In APAC daalde de omzet tot 197 miljoen euro, 1% onder de verwachting van 199 miljoen euro. De organische omzetgroei kromp met 4,0%, slechter dan de verwachte -3,5%. De acquisitieve groei van 1,1% en de negatieve wisselkoerseffecten van 4% lagen in lijn met de verwachtingen. De brutomarge kwam uit op 18,7% (verwacht: 19,4%). De aangepaste EBITA bedroeg 16,5 miljoen euro, onder de verwachte 18 miljoen euro, met een EBITA-marge van 8,4%.

CFO-wissel op komst

Na tien jaar dienst zal CFO Thijs zijn functie neerleggen. Azelis bevindt zich in de laatste fase van het benoemingsproces van zijn opvolger, die in de komende weken wordt verwacht. Deze verandering in het management komt op een moment dat het bedrijf geconfronteerd wordt met margedruk en regionale uitdagingen.

KBC Securities over Azelis

KBC Securities-analist Thibault Leneeuw merkt op dat Azelis de omzetverwachtingen wist te overtreffen, vooral dankzij een minder sterke organische krimp in de regio Americas. Toch bleven de marges onder druk, met name door tegenvallende brutomarges in Amerika en APAC en het uitblijven van verwachte kostenbesparingen. Ondanks een sterke kasstroom en beheersbare schuldgraad, blijven de regionale verschillen groot.

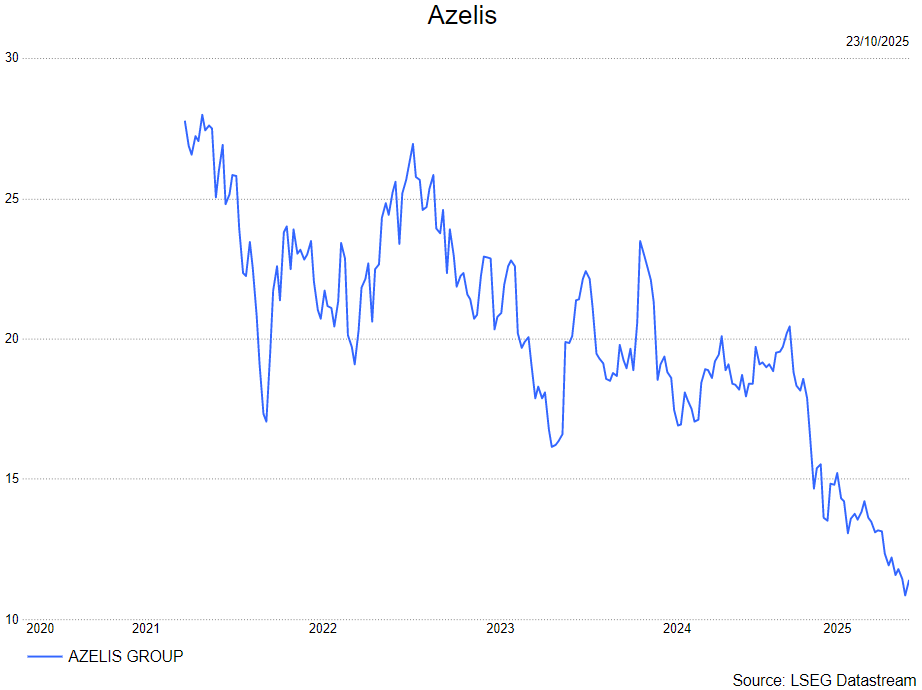

Thibault handhaaft zijn kopen-aanbeveling en koersdoel van 23 euro.

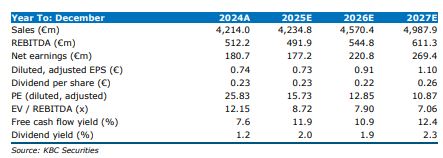

Bron grafieken: KBC Securities