do. 23 apr 2026

Azelis heeft het eerste kwartaal beter afgesloten dan verwacht, vooral dankzij sterke organische groei (groei op eigen kracht, zonder invloed van ge- of verkochte onderdelen) in de regio Azië en rond de Stille Oceaan (APAC) en hogere marges in Europa. Ondanks aanhoudende druk in Europa en in bepaalde eindmarkten in de Americas, lagen de omzet en winstgevendheid boven de gemiddelde analistenverwachting. De markten lijken stilaan te stabiliseren, al verwacht het management geen snelle opleving zoals na de coronaperiode, aldus KBC Securities‑analist Thibault Leneeuw.

Azelis

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

Omzet boven verwachting, organische groei blijft onder druk

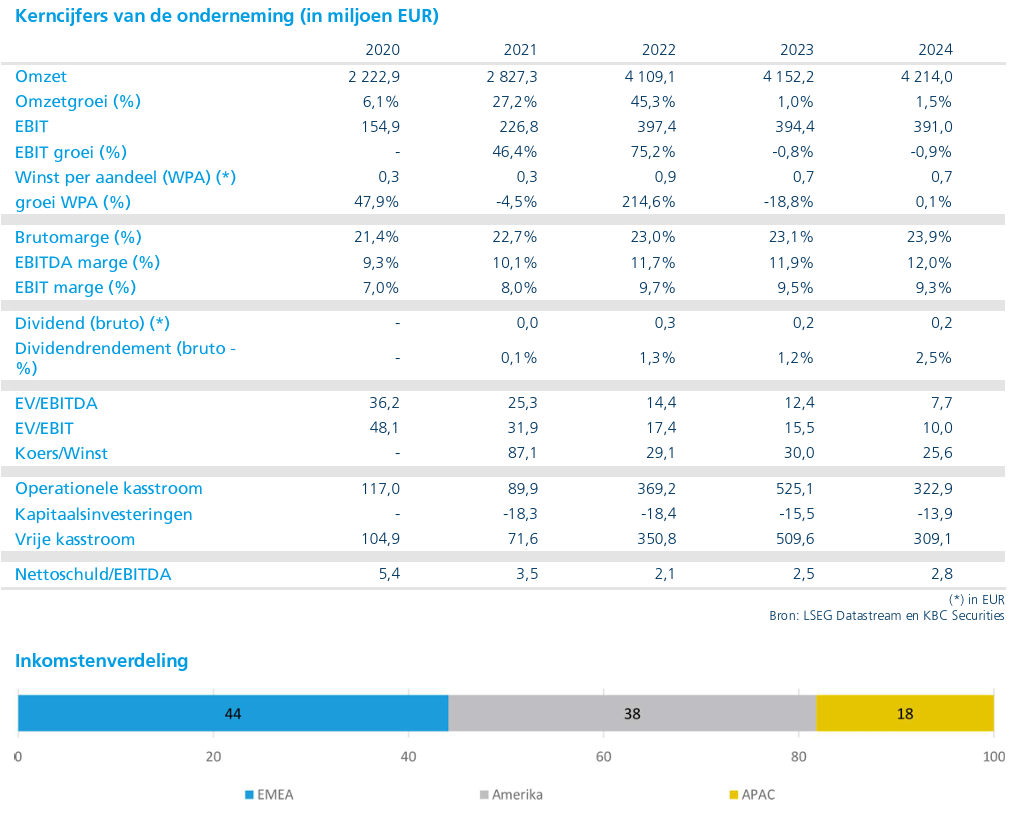

Azelis rapporteerde in het eerste kwartaal van 2026 een omzet van 1.041 miljoen euro, een daling met 5,2 procent op jaarbasis, maar wel 2,6 procent boven de door het bedrijf verzamelde gemiddelde analistenverwachting (gav) van 1.015 miljoen euro. Volgens Thibault Leneeuw was die meevaller vooral te danken aan sterke prestaties in APAC en aan acquisitieve groei, die de zwakkere organische evolutie in Europa opvingen.

De organische omzetgroei kwam uit op min 3,9 procent op jaarbasis. Dat was in lijn met de verwachting van de analist en ongeveer 70 basispunten beter dan de gav, die uitging van een daling met 4,6 procent. Vooral de regio APAC zorgde hier voor een positieve verrassing.

Brutomarge licht boven verwachting

De brutowinst daalde met 6,6 procent op jaarbasis tot 246 miljoen euro, maar lag daarmee boven zowel de eigen raming van KBC Securities als de gav. De brutomarge kwam uit op 23,6 procent, tegenover een verwachte 23,4 procent. Die lichte verbetering was vooral te danken aan Europa, waar de marges sterker waren dan verwacht. Lagere marges in andere regio’s temperden dat positieve effect gedeeltelijk.

Aangepaste EBITA beter dan verwacht

De aangepaste EBITA daalde met 12,7 procent op jaarbasis tot 104 miljoen euro. Daarmee lag het resultaat zo’n 6 procent boven de gav. De EBITA‑marge kwam uit op 10,0 procent, tegenover een verwachte 9,7 procent. De conversiemarge* daalde tot 42,3 procent, lager dan de gav van 44 procent, omdat kostenbesparingen de inflatiedruk niet volledig konden compenseren.

*Conversiemarge is hier de verhouding tussen de aangepaste EBITA en de brutowinst: ze toont welk percentage van de brutowinst effectief wordt omgezet in operationele winst (EBITA). Een dalende conversiemarge betekent dus dat kosten‑ en inflatiedruk een groter deel van de brutowinst opslorpen, waardoor minder winst “overblijft” op EBITA‑niveau.

De net debt leverage ratio* bedroeg 3,4 keer, wat wijst op een nog altijd verhoogde schuldenlast, maar wel binnen de verwachtingen.

*De net debt leverage ratio geeft aan hoe zwaar een bedrijf is gefinancierd met schulden ten opzichte van zijn operationele winstcapaciteit. In dit geval betekent een net debt leverage ratio van 3,4x dus dat de nettoschuld ongeveer 3,4 keer de jaarlijkse operationele winst bedraagt.

Europa blijft zwakke plek ondanks sterke marges

In de EMEA‑regio realiseerde Azelis een omzet van 483 miljoen euro, ongeveer in lijn met de verwachtingen. De organische groei viel echter sterker terug dan voorzien met een daling van 9,5 procent op jaarbasis. Dat was duidelijk slechter dan zowel de raming van KBC Securities als de gav. Niet alleen Industrial Chemicals, maar ook Life Sciences presteerde zwak in deze regio.

Daartegenover stond een sterke acquisitieve groei (groei door overnames) van 7,2 procent op jaarbasis, wat duidelijk beter was dan verwacht. De brutomarge in EMEA bedroeg 25,4 procent en lag daarmee ruim boven de gav van 24,5 procent. Sterke prestaties in Europa werden wel deels gecompenseerd door zwakkere marges in het Midden‑Oosten en Afrika.

De aangepaste EBITA kwam uit op 58 miljoen euro, goed voor een marge van 12,1 procent. Dat lag boven de gav en was in lijn met de verwachting van de analist.

Americas tonen tekenen van stabilisatie

In de Americas bedroeg de omzet 351 miljoen euro, boven de verwachting van de markt. De organische omzet daalde slechts met 1,2 procent op jaarbasis, wat beter was dan zowel de raming van KBC Securities als de gav. Life Sciences bleef hier organisch stabiel, terwijl Industrial Chemicals en CASE onder druk bleven staan.

Er was geen bijdrage van overnames in deze regio. De negatieve impact van wisselkoersen bedroeg 7,4 procent, wat lager was dan verwacht. De brutomarge kwam uit op 23,7 procent en lag daarmee nagenoeg in lijn met de verwachtingen.

De aangepaste EBITA bedroeg 36 miljoen euro, goed voor een marge van 10,2 procent. Die marge lag licht lager dan verwacht door verwatering vanuit Latijns‑Amerika.

APAC verrast met sterke organische groei

De regio Azië‑Pacific leverde de grootste positieve verrassing. De omzet bedroeg 208 miljoen euro, 5,6 procent boven de gav. De organische groei kwam uit op 4 procent op jaarbasis, terwijl analisten gemiddeld nog rekenden op een daling van 3,7 procent.

Zowel Industrial Chemicals als Life Sciences lieten organische groei optekenen, geholpen door verbeterende prijs‑ en volumedynamieken. Er was geen acquisitieve groei in deze regio. Wisselkoersen hadden wel een sterke negatieve impact van 8,8 procent op jaarbasis.

De brutomarge bedroeg 19,3 procent en lag net onder de verwachting, omdat hoogmargelanden zoals Australië en Nieuw‑Zeeland zwakker presteerden. Dit resulteerde in een aangepaste EBITA van 20 miljoen euro en een marge van 9,6 procent, duidelijk boven de gav.

Voorzichtig optimisme over marktomstandigheden

Volgens Thibault Leneeuw gaf het management aan dat de markten stilaan stabiliseren. Toch verwacht Azelis dat eventuele steun van pre‑buying of inflatie‑gedreven prijsstijgingen in de nabije toekomst beperkter zal zijn dan tijdens de periode na Covid. De onderneming rekent dus niet op een snelle cyclische opleving, maar eerder op een geleidelijk herstel.

KBC Securities over Azelis

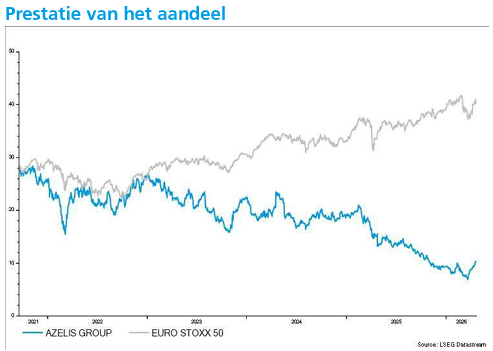

Thibault Leneeuw benadrukt dat Azelis in een uitdagende marktomgeving beter presteert dan verwacht, dankzij sterke regionale spreiding, acquisitieve groei en robuuste marges. Vooral APAC toont opnieuw duidelijke groeidynamiek, terwijl de prestaties in de Americas stabiliseren. Ondanks aanhoudende zwakte in Europa blijft hij positief over het aandeel. KBC Securities bevestigt daarom de “Kopen”‑aanbeveling voor Azelis, met een koersdoel van 15 euro.