wo. 9 jul 2025

Azelis is een wereldwijde distributeur van speciale chemicaliën en ingrediënten, actief in Life Sciences en Industriële Chemicaliën. Het bedrijf fungeert als schakel tussen grote chemieproducenten en kmo’s, en biedt naast distributie ook toegevoegde waarde via formulering, verpakking, blending en regelgeving. Azelis is actief in meer dan 65 landen en bedient meer dan 62.000 klanten met een portfolio van meer dan 2.800 leveranciers.

Azelis heeft 100% van het Italiaanse bedrijf ACEF overgenomen, een distributeur van gespecialiseerde grondstoffen en ingrediënten voor de cosmetica-, nutraceutica-, galenica- en farmaceutische sectoren. De overname versterkt het productaanbod en de technische expertise van Azelis in Italië. Financiële details zijn niet bekendgemaakt, maar op basis van de meer dan 70 voltijdse medewerkers van ACEF wordt de omzetbijdrage geraamd op ongeveer 50 miljoen euro.

ACEF is lokaal sterk gepositioneerd met een breed aanbod aan producten en diensten voor meer dan 4.000 klanten. Het bedrijf beschikt over langdurige relaties met een netwerk van gerenommeerde leveranciers en vult strategisch Azelis’ ‘lateral value chain’ aan. Met deze overname breidt Azelis zijn aanwezigheid in Italië aanzienlijk uit en verstevigt het zijn positie als marktleider in de betrokken sectoren.

KBC Securities over het Azelis

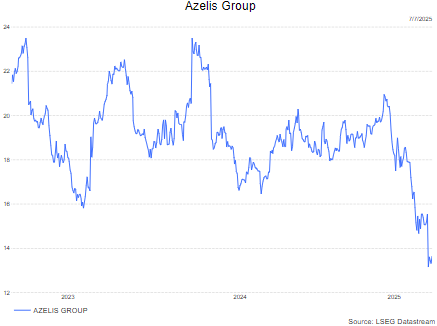

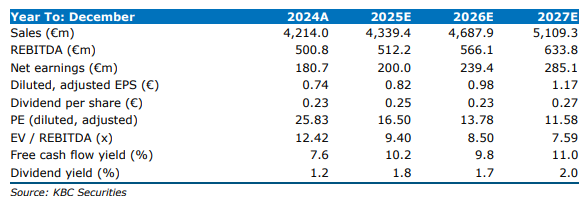

Azelis voert zijn strategie van gerichte overnames uit; KBCS verwacht al extra acquisities begin het derde kwartaal van 2025, gezien de hefboom van 2,9x eind eerste kwartaal. KBCS had eerder overnames verwacht in Latijns-Amerika of de Aziatisch-Pacifische regio.

Hoewel er een bijkomend neerwaarts risico bestaat voor de KBCS-ramingen in de Amerika’s door wisselkoerseffecten, is een negatieve impact van 3,5% reeds ingeprijsd. Zelfs als de impact in het tweede kwartaal van 2025 oploopt tot 5,1% op jaarbasis, is dit grotendeels voorzien en weerspiegeld in de huidige waardering. Naast wisselkoersen verwacht KBCS dat het tweede kwartaal zwakker kan uitvallen dan eerder gedacht, onder meer door aanhoudende zwakte in de landbouwsector als gevolg van het weer. Ook dit is echter al volledig verrekend in de aandelenkoers.

De analist van KBCS, Thibault Leneeuw, handhaaft de kopen-aanbeveling en koersdoel van 24 euro.

Bron grafieken: KBC Securities