di. 25 feb 2025

Dit is een bijdrage van Bernard Keppenne, de hoofdeconoom van CBC bank (Waalse dochter van de KBC Groep)

De aandelenmarkten missen duidelijk richting en vooral de technologiewaarden worden geconfronteerd met tegenwind, wat heeft geleid tot een toename van de volatiliteit.

Volatiliteit

Vanmorgen, na een nieuwe sessie in de Verenigde Staten gekenmerkt door de daling van de technologiewaarden, stonden de Aziatische beurzen duidelijk in het rood. Deze daling is gedeeltelijk te wijten aan het feit dat Trump gisteren een decreet heeft ondertekend om Chinese investeringen in strategische domeinen zoals chips, AI en ruimtevaart te beperken.

Daarnaast is het aandeel Alibaba, dat de afgelopen dagen sterk was gestegen, met 10% gedaald in de Verenigde Staten, wat vanmorgen een daling van meer dan 7% in Hong Kong veroorzaakte.

Om het nog erger te maken, zouden de belastingen van 25% op Mexico en Canada volgende week van kracht moeten worden, ondanks de maatregelen die door beide landen zijn genomen.

Tegen de achtergrond speelt de vraag naar het afnemen van het vertrouwen van Amerikaanse consumenten, met bijzondere aandacht voor de publicatie van deze index vanmiddag.

Renteverlaging

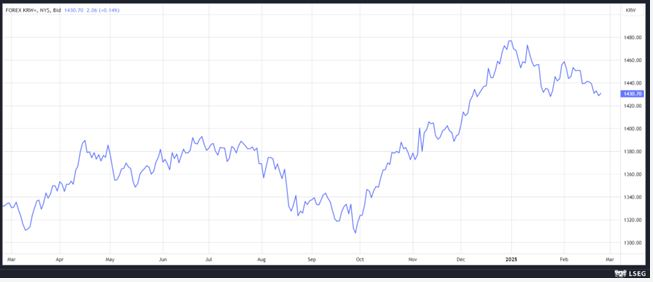

De centrale bank van Zuid-Korea heeft haar rentetarieven met 0,25% verlaagd tot 2,75%. Tegelijkertijd heeft zij haar groeivooruitzichten voor dit jaar verlaagd tot 1,5% tegen 1,9% eerder, terwijl zij haar inflatieverwachtingen voor dit jaar en volgend jaar op 1,9% heeft gehandhaafd.

Deze herziening is volgens de gouverneur gerechtvaardigd door het feit dat "de verdere verlaging van vandaag bedoeld is om in te spelen op de zorgen over de groei. Het consumentenvertrouwen, dat sinds het einde van het jaar is verslechterd, leidt in feite tot de verzwakking van andere indicatoren, en de tariefbeleid zou de export moeten schaden en tot een lagere groei moeten leiden". En hij heeft uiteraard de politieke onzekerheid na de korte afkondiging van de staat van beleg door de afgezette president Yoon Suk Yeol in december, die het consumentenvertrouwen heeft gedrukt, niet genoemd als een van de factoren die de groei hebben beïnvloed.

De won, die in 2024 sterk was gedaald ten opzichte van de dollar, is begin dit jaar licht hersteld en de renteverlaging heeft niet veel impact gehad. Op het eerste gezicht is het waarschijnlijk dat de centrale bank de rente dit jaar opnieuw zal verlagen, gezien haar vertrouwen dat de inflatie zich zal stabiliseren.

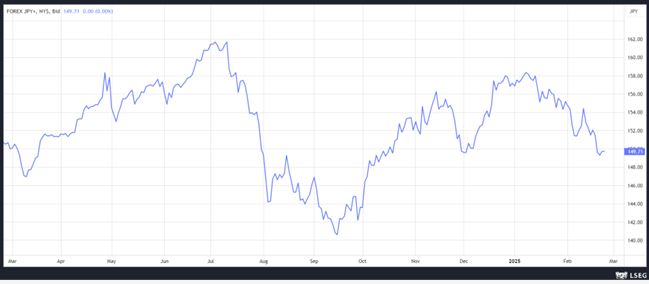

Stijging van de yen

De stijging van de yen blijft de Nikkei benadelen, omdat dit gevolgen heeft voor exportgerichte Japanse bedrijven.

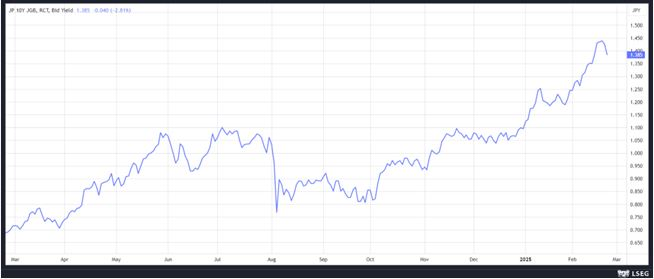

Deze stijging houdt duidelijk verband met de aanpassing van het monetaire beleid door de BOJ (Bank of Japan) sinds vorig jaar, wat heeft geleid tot een stijging van de Japanse obligatierente.

Deze stijging van de obligatierente is volkomen logisch, vooral omdat de BOJ vorig jaar is afgestapt van haar beleid om de obligatierente te plafonneren op ongeveer nul.

En ook al blijft ze voorzichtig om deze stijging te beperken, ze heeft een extreem hoge drempel vastgesteld voor noodoperaties om obligaties op te kopen. In feite is ze alleen van plan om in te grijpen in uitzonderlijke gevallen, zoals een plotselinge en ononderbroken stijging van de obligatierente.

Een bewijs dat de BOJ voorlopig geen probleem lijkt te hebben met deze stijging, is dat BOJ-bestuurslid Hajime Takata vorige week zei dat de stijging van de rente een natuurlijke weerspiegeling was van de aantrekkende economie.

Er moet ook worden opgemerkt dat de doelstelling van de BOJ sinds juli vorig jaar duidelijk is geweest om haar obligatieaankopen te verminderen, met als doel om haar maandelijkse aankopen te halveren.

Door haar beleid van massale steun door de jaren heen is de balans van de BOJ opgezwollen en de nieuwe gouverneur is vast van plan om deze af te bouwen. Maar volgens schattingen zal het ongeveer zeven jaar duren om de balans van 585 biljoen yen te halveren.

Zoals de grafiek van de 10-jaarsrente laat zien, kan de daling van de Nikkei de BOJ deels helpen door obligaties te kopen als veilige haven, wat kan leiden tot een daling van de obligatierente.