do. 16 sep 2021

Ook op Euronext Brussel zijn de resultaten en updates over het tweede kwartaal van 2021 nagenoeg volledig binnen. In samenwerking met de analisten van KBC Securities maakt KBC Senior Financial Economist Tom Simonts naar goede gewoonte de balans op. Ze selecteerden daarbij de sterkst en zwakst presterende aandelen, op basis van de koersreactie volgend op de publicatie van de cijfers.

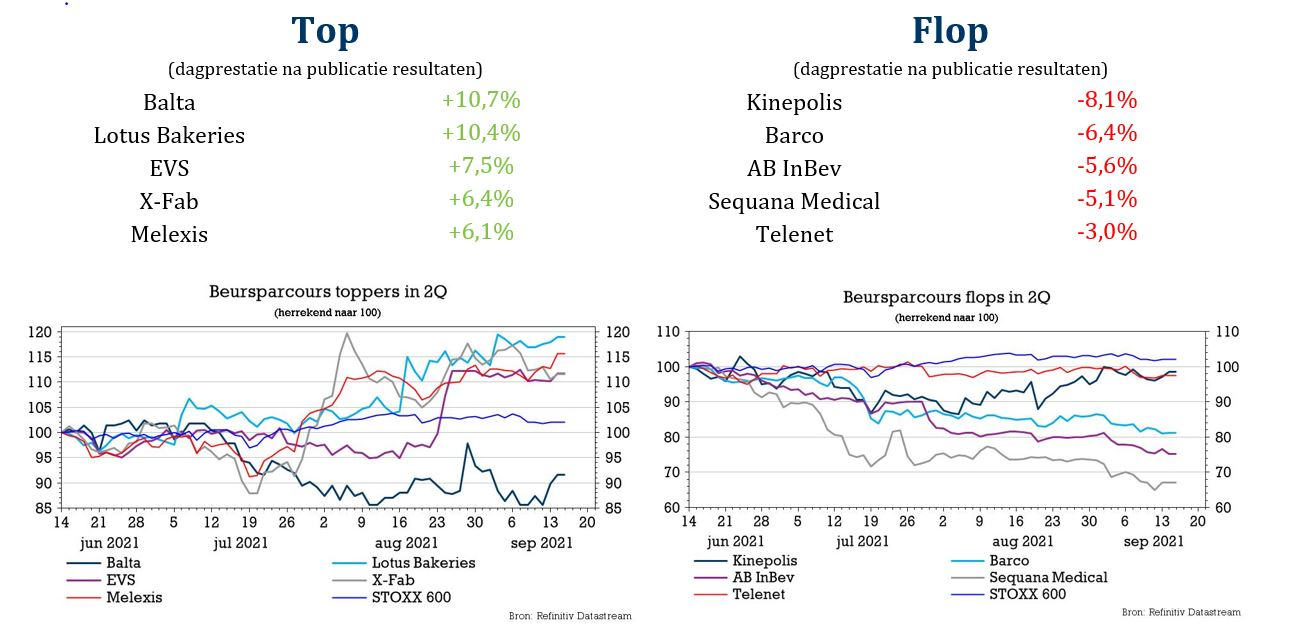

Beleggers waren duidelijk onder de indruk van Balta en Lotus Bakeries, maar hadden iets meer moeite met de update van Kinepolis. Al heeft die laatste zich ondertussen weer enigszins hersteld.

5 winnaars van het resultatenseizoen 2Q21

- Balta (KBC Securities: “Opbouwen”-advies, koersdoel 3 euro)

- Balta publiceerde beter dan verwachte resultaten over het tweede kwartaal van 2021. De omzet steeg met 55% en de recurrente bedrijfskasstroom ging van 1,2 miljoen euro in het tweede kwartaal van 2020 tot 23 miljoen euro in hetzelfde kwartaal dit jaar, wat significant beter was dan de voorspelling van KBC Securities-analist Wim Hoste (18,5 miljoen). De verhouding nettoschuld t.o.v. bedrijfskasstroom is inmiddels gezakt tot 3.2x, wat een herfinancieringdichterbij zou moeten brengen.

- Lotus Bakeries (KBC Securities: “Houden”-advies, koersdoel 5.450 euro)

- De omzet en winst van Lotus Bakeries zijn in de eerste jaarhelft opnieuw forser gestegen dan analisten verwacht hadden. Er komt blijkbaar maar geen einde aan de groei van Lotus Bakeries. Integendeel, het groeitempo neemt toe. In de eerste helft van dit jaar steeg de omzet met 13% tot 365 miljoen euro. Dat groeipercentage ligt hoger dan in het coronajaar 2020 (+8,4% groei) en het pre-coronajaar 2019 (+11,5%). De winstgroei maakt nog meer vaart; de REBITDA ligt met 15% groei hoger dan in de twee voorgaande jaren (ca. 10% groei) en de recurrente nettowinst steeg in de eerste jaarhelft zelfs met 18%. De recente sprong van het aandeel kwam er ook nadat het management (dat traditioneel zeer voorzichtig is met vooruitzichten) aangaf dat het haalbaar moet zijn om elk jaar meer dan 10% te groeien.

- EVS (KBC Securities: “Kopen”-advies, koersdoel 23 euro)

- EVS heeft er dankzij de heropening van de livesport een prima eerste jaarhelft op zitten. De omzet steeg in de eerste zes maanden van 2021 met ruim 50% tot bijna 62 miljoen en de nettowinst ging maal vijf, van 3,3 miljoen naar 15,6 miljoen euro of 1,16 euro per aandeel. Beleggers hopen dat de forse stijging van het orderboek de start zou kunnen zijn van de langverwachte meerjarige upgradecyclus naar de nieuwe servers van EVS. Dat was vooral te zien in het stevige orderboek, nu klanten steeds meer focussen op verslaggeving op afstand.

- Aangezien de halfjaaromzet 4 miljoen en het orderboek voor 2021 5,5 miljoen boven de analistenverwachtingen liggen, lijkt ook de verhoogde jaarprognose eerder conservatief (de lat ligt nu op 115 à 125 miljoen euro, minstens 30% meer dan de 88 miljoen euro over het pandemiejaar 2020). EVS gunt zijn aandeelhouders ook weer een dividend; over het boekjaar 2021 komt er een uitkering van 1 euro per aandeel bruto. Minder positief is dat het management waarschuwt voor de impact van duurdere onderdelen op de marges in de tweede jaarhelft.

- X-FAB (KBC Securities: “Kopen”-advies, koersdoel 10 euro)

- Bij X-FAB waren de resultaten over het tweede kwartaal veel beter dan verwacht. De omzet en de EBITDA (excl. eenmalige impact) gingen resp. 2% en 15% boven de lat, waardoor het bedrijf zijn omzetvooruitzichten voor 2021 opnieuw kon verhogen tot 640 à 660 miljoen euro (voordien: 610 à 630 miljoen euro). Ook de EBITDA-marge zal hoger komen te liggen, nl. ergens tussen 21,5 à 23,5% tegenover een eerdere voorspelling van 18 à 21%. KBC Securities-analist Ruben Devos trok de winstramingen op met 10 à 15% en verhoogde het koersdoel van 9 naar 10 euro, met behoud van het “Kopen”- advies.

- Melexis (KBC Securities: “Kopen”-advies, koersdoel 105 euro)

- Melexis kon de verwachtingen over het tweede kwartaal kloppen én verhoogde de jaarverwachtingen voor zowel de omzet als de marge. De kwartaalomzet ging met 159,1 miljoen euro boven de lat die analisten op 157,4 miljoen euro hadden gelegd, waardoor de bedrijfskasstroom landde op 47,4 miljoen euro (vs. 46,6 miljoen euro verwacht) en de bedrijfswinst uitkwam op 36,4 miljoen euro (vs. 33,7 miljoen verwacht). Voor het volledige boekjaar 2021 wordt nu gemikt op een omzetgroei tussen 24 en 27% (dat was eerder 22% à 25%), terwijl de verwachting voor de brutomarge stijgt van 41% naar 42%.

5 verliezers van het resultatenseizoen 2Q21

- Kinepolis (KBC Securities: “Opbouwen”-advies, koersdoel 52 euro)

- De bioscoopuitbater kreeg in de eerste jaarhelft fors minder bezoekers over de vloer door verplichte coronasluitingen in de meeste landen. Kinepolis zag de bezoekersaantallen tegenover de eerste helft van 2020 - toen de eerste paar maanden nog “pre-Covid” waren - met 73% teruglopen, tot 2,2 miljoen. De omzet daalde iets minder fors, met ruim 67%, tot 36,8 miljoen euro. Het nettoverlies kwam uit op 45,6 miljoen of 1,70 euro per aandeel.

- Hoewel Kinepolis er operationeel een moeilijke eerste jaarhelft heeft opzitten, is het een positief signaal dat de bezoekersaantallen in juli 62% bedroegen van die in het recordjaar 2019. Het sterke filmaanbod moet Kinepolis helpen om dat herstelmomentum te behouden. Ook in de herfst staan sterke films gepland. Door de langdurige sluitingen in de eerste jaarhelft was de vrije kasstroom nog steeds negatief, maar in het tweede kwartaal werd de cashflow wel positief, wat opnieuw een bemoedigend teken vormt.

- Barco (KBC Securities: “Houden”-advies, koersdoel 22 euro)

- Barco heeft door de coronapandemie moeite om een goed gevuld orderboek in omzet te vertalen. Het ondervindt daarbij hinder van aanhoudende beperkingen in het kader van de pandemie en, in mindere mate, een tekort aan componenten. De omzet lag in de eerste jaarhelft met 366 miljoen euro 10% lager dan een jaar geleden en ook licht onder de analistenconsensus. De EBITDA kwam in de eerste jaarhelft uit op 27,5 miljoen euro, grosso modo in lijn met de verwachtingen. Daarnaast reageerden beleggers ook verrast op het vertrek van CEO Jan De Witte, die plaats maakt voor de tandem Charles Beauduin en An Steegen.

- AB InBev (KBC Securities: “Kopen”-advies, koersdoel 80 euro)

- De recurrente bedrijfskasstroom (REBITDA) kwam het afgelopen kwartaal onderliggend zo’n 3% onder de consensusverwachting uit. AB InBev hield bovendien vast aan de jaarprognose die uitgaat van een stijging van de recurrente bedrijfskasstroom met 8 à 12%, terwijl een aantal analisten recent hadden aangegeven een verhoging van die winstprognose te verwachten.

- Sequana Medical (KBC Securities: “Kopen”-advies, koersdoel 11,50 euro)

- Bij de publicatie van de halfjaarupdate maakte Sequana Medical bekend dat de aanvraag voor goedkeuring van de alfapump in de VS, de zogenaamde “PMA filing”, uitgesteld wordt tot 2023, terwijl eerder werd uitgegaan van de tweede helft van 2022. Door de verstoring van de toeleveringsketen in elektronische onderdelen is een tekort ontstaan, met wachttijden tot meer dan 20 weken als gevolg. Hierdoor is het bedrijf niet in staat om tijdig de kwaliteits- en productiedocumentatie te verzamelen die vereist is om de aanvraag te vervolledigen. De tegenslag is de tweede vertraging voor het alfapump-programma in leverfalen, nadat eerder bleek dat in de POSEIDON-studie meer patiënten moeten worden ingeschreven dan verwacht.

- Telenet (KBC Securities: “Kopen”-advies, koersdoel 40 euro)

- De tweedekwartaalcijfers van Telenet overtroffen de verwachtingen bijna over de hele lijn: de EBITDA, operationele kasstroom en vrije kasstroom kwamen resp. 2%, 1% en 12% boven de lat uit. Niettemin werden de eerder vooropgestelde vooruitzichten voor 2021 integraal herhaald en werd er gewezen op hogere investeringen, moeilijkere concurrentie in termen van operationele uitgaven en toegenomen commerciële activiteit in de tweede jaarhelft.

- Ondertussen kijken beleggers uit naar een update over het verkoopproces van de Brussels-Waalse kabeloperator VOO en over de toekomstige glasvezelplannen van Telenet in samenwerking met Fluvius. KBC Securities-analist Ruben Devos herhaalde het “Kopen”-advies en 40 euro koersdoel en verwacht dat de officiële vooruitzichten voor 2021 later dit jaar opwaarts zullen worden bijgesteld.

Winnaars en verliezers in Europa, Azië en de VS

Ook de analisten van KBC Asset Management, die aandelen in Europa (excl. Benelux), Azië en de VS opvolgen, maakten de balans op voor het voorbije resultatenseizoen.

Ontdek in onderstaand dossier welke bedrijven dankzij puike prestaties op de beurs vleugels kregen, wie door beleggers fel werd afgestraft, en voor welke aandelen de recente koerszwakte een mooi instapmoment kan bieden.