do. 30 apr 2026

UBS boekte in het eerste kwartaal van 2026 beter dan verwachte resultaten, gedragen door een sterke prestatie van de investmentbank en solide cijfers in vermogensbeheer. Toch blijft de aandacht vooral uitgaan naar de impact van strengere Zwitserse regelgeving voor systeembanken, stelt KBC Securities‑analist Guglielmo Filangieri, die zijn advies verlaagt ondanks de sterke operationele prestaties.

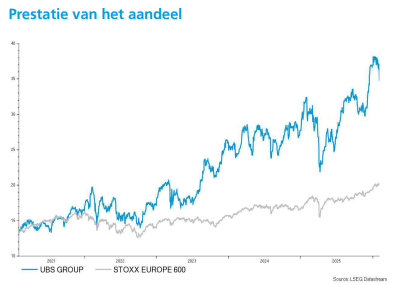

UBS?

Het Zwitserse UBS is een geïntegreerde bank die wereldwijd actief is in de domeinen van private banking, vermogens- en fondsenbeheer, retailbankieren en bedrijfsbankieren. UBS legt tegenwoordig een klemtoon op de opkomende economieën in Zuidoost-Azië waar het organische groei nastreeft in zowel vermogensbeheer als investeringsbankieren

Investment Bank drijvende kracht achter resultaat

UBS realiseerde in het eerste kwartaal van 2026 een duidelijke meevaller, voornamelijk dankzij de Investment Bank. Vooral de Equities‑activiteiten sprongen eruit met een groei van 28 procent op jaarbasis, beduidend sterker dan het gemiddelde van grote Amerikaanse banken, dat rond 19 procent lag.

Ook Fixed Income, Currencies & Commodities (FICC) presteerde sterk, met een groei van 38 procent op jaarbasis. Deze prestaties lagen aan de basis van de beter dan verwachte groepsresultaten.

Solide bijdrage van vermogensbeheer en non‑core activiteiten

Ook Global Wealth Management (GWM) leverde een solide prestatie, met hogere inkomsten dan verwacht. Belangrijk is dat de kapitaalstromen in GWM Americas opnieuw positief werden, wat de bezorgdheid temperde nadat er in het vierde kwartaal van 2025 uitstroom was genoteerd.

Daarnaast presteerden de non‑core activiteiten beter dan ingeschat, wat bijdroeg aan het sterke totaalplaatje over het kwartaal.

Kapitaalpositie blijft sterk en ondersteunt uitkeringen

De kapitaalpositie van UBS bleef een belangrijk positief element. De CET1‑ratio kwam uit op 14,7 procent, wat de ruimte voor verdere kapitaaluitkeringen ondersteunt. Het management herhaalde zijn vertrouwen in het kapitaalbeleid en gaf aan dat een bijkomende aandeleninkoop in de tweede helft van 2026 wordt verwacht, al werd het exacte bedrag nog niet bekendgemaakt.

Een andere belangrijke mijlpaal is de succesvolle migratie van alle Zwitserse klanten naar de UBS‑platformen. Dat bevestigt volgens Guglielmo Filangieri dat de integratie nog steeds volgens plan verloopt en tegen het einde van het jaar verdere kostenbesparingen mogelijk moet maken.

Focus verschuift naar “Too Big To Fail”-regelgeving

Ondanks de sterke operationele prestaties blijft de aandacht volgens de analist verschuiven naar de Zwitserse “Too Big To Fail”‑regelgeving. UBS gaf aan dat het voorgestelde kader zou kunnen leiden tot ongeveer 22 miljard dollar aan extra kapitaalvereisten.

Hoewel UBS volgens Guglielmo Filangieri in staat lijkt om deze vereisten op te vangen, zou de regelgeving wel leiden tot minder flexibiliteit voor buitenlandse dochtermaatschappijen en een tragere internationale groei. Dat vormt een duidelijk nadeel tegenover grote Amerikaanse banken, die momenteel net profiteren van een gunstiger deregulatoir klimaat.

Sterke cijfers, maar waardering onder druk

Volgens de analist was het kwartaal operationeel onmiskenbaar sterk. Toch zorgt de toenemende onzekerheid rond regelgeving ervoor dat het risico‑rendementsprofiel minder aantrekkelijk wordt. Zeker in afwachting van de resultaten van andere Europese banken acht KBC Securities voorzichtigheid aangewezen.

KBC Securities over UBS

Volgens KBC Securities‑analist Guglielmo Filangieri bewijst UBS met de resultaten over het eerste kwartaal van 2026 dat de operationele trend solide blijft, ondersteund door sterke prestaties in investment banking en vermogensbeheer en een robuuste kapitaalpositie.

Tegelijk weegt de mogelijke verstrenging van de Zwitserse Too Big To Fail‑regelgeving steeds zwaarder op het waarderingsverhaal. KBC Securities verlaagt daarom de aanbeveling van “Kopen” naar “Houden” en hanteert een koersdoel van 36 CHF.