di. 28 apr 2026

Barclays rapporteerde voor het eerste kwartaal van 2026 resultaten die grotendeels in lijn lagen met de marktverwachtingen, waarbij de impact van private kredietproblemen beheersbaar bleek. Sterkere operationele trends in andere divisies compenseerden ruimschoots voor een eenmalige tegenvaller op een probleemkrediet, terwijl de rendabiliteit boven de doelstellingen uitkwam. Dat stelt KBC Securities-analist Andrea Gabellone, die de Britse bank opvolgt.

Barclays?

Barclays is de tweede grootste bank van het Verenigd Koninkrijk en één van de oudste banken ter wereld. De bank werd opgericht in 1690 als een bank voor goudsmids, in 1736 werd de naam Barclays aangenomen. Vandaag is de bank actief in verschillende activiteiten, van investmentbanking tot retailbankieren.

Resultaten eerste kwartaal van 2026 grotendeels in lijn

Barclays publiceerde over het eerste kwartaal van 2026 resultaten die globaal genomen overeenkwamen met de gemiddelde analistenverwachtingen. De voorzieningen voor kredietverliezen lagen twee procent onder de marktverwachtingen, ondanks het feit dat deze een provisie van 228 miljoen pond bevatten in verband met een probleemkrediet in de private kredietportefeuille (MFS). De eenmalige negatieve impact hiervan werd meer dan gecompenseerd door betere onderliggende trends binnen de groep.

De rendabiliteit kwam stevig uit, met een rendement op het tastbare eigen vermogen (ROTE) van 13,5 procent. Daarmee zat Barclays al in het eerste kwartaal duidelijk boven de eigen richtlijn van meer dan twaalf procent voor heel 2026.

Sterke prestaties bij Investment Banking

Binnen de divisie Investment Banking lagen de inkomsten 2,5 procent boven de verwachtingen. Dit was vooral te danken aan sterkere markteninkomsten, aangevuld met betere bancaire fee-inkomsten. De tradingactiviteiten profiteerden van gunstige marktomstandigheden, terwijl de advies- en kapitaalmarktactiviteiten eveneens solide presteerden.

Deze sterke bijdrage van Investment Banking hielp de groep om eventuele zwaktes elders in de portefeuille te neutraliseren en droeg bij aan het robuuste groepsresultaat.

Gemengd beeld in de UK Corporate Bank

In de UK Corporate Bank daalde het netto rentebaten (NII) met 0,5 procent op kwartaalbasis. Dat was echter geen gevolg van zwakke kredietverlening, want het uitstaande kredietvolume steeg met vijftien procent op jaarbasis. De lagere rentebaten waren eerder het resultaat van margedruk en een lichte terugval in vergoedingengerelateerde inkomsten, die wat zachter uitvielen dan verwacht.

De kredietkwaliteit binnen deze divisie bleef volgens de analist solide, ondanks de hogere voorzieningen die specifiek gelinkt waren aan het MFS-dossier.

Kapitaalpositie en kapitaalallocatie

De kapitaalratio van Barclays kwam licht lager uit dan verwacht. De CET1-ratio bedroeg 14,1 procent tegenover een consensusverwachting van 14,2 procent. Dit verschil was voornamelijk het gevolg van iets hogere risicogewogen activa. Op pro-formabasis zou de CET1-ratio dalen tot 13,9 procent na uitvoering van het aangekondigde aandeleninkoopprogramma ter waarde van 500 miljoen pond.

Hoewel dit aandeleninkoopprogramma licht onder de marktverwachtingen bleef, bevestigt het volgens Guglielmo Filangieri wel het vertrouwen van het management in de kapitaalpositie en de onderliggende winstgeneratie van de groep.

Vooruitzichten blijven ongewijzigd

Barclays hield vast aan zijn vooruitzichten voor de komende jaren. De bank herhaalde de doelstelling van een ROTE van meer dan twaalf procent voor 2026 en blijft mikken op een rendement van meer dan veertien procent tegen 2028. Gezien de al gerealiseerde 13,5 procent in het eerste kwartaal van 2026 ligt de bank volgens de analist duidelijk op schema om deze doelstellingen te halen.

De impact van de private kredietproblematiek lijkt bovendien beheersbaar en vormt volgens KBC Securities geen structurele bedreiging voor de winstgevendheid op middellange termijn.

KBC Securities over Barclays

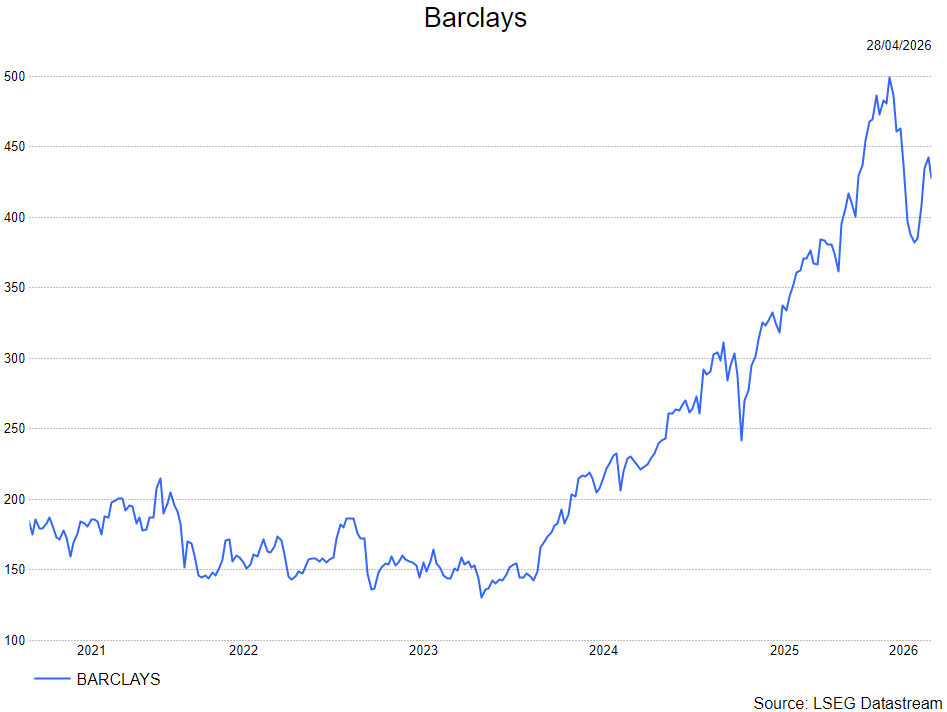

Guglielmo benadrukt dat Barclays ondanks de tegenwind in private credit een overtuigende operationele prestatie heeft neergezet en zijn rendabiliteitsdoelstellingen sneller bereikt dan voorzien. De bank noteert momenteel rond 0,9 keer de geraamde tastbare boekwaarde voor 2028, gebaseerd op een ROTE-profiel van veertien procent, wat hij als aantrekkelijk beschouwt in absolute termen.

Toch handhaaft de analist zijn houden-aanbeveling, terwijl het koersdoel wordt verhoogd naar 470 pence.