di. 21 apr 2026

Barco kende een zwak begin van boekjaar 2026, met een duidelijke daling van de omzet door negatieve wisselkoerseffecten, geopolitieke onzekerheid en uitgestelde aankoopbeslissingen bij klanten. Ondanks een veerkrachtige prestatie in Entertainment en Control Rooms blijft de zichtbaarheid op het verdere verloop van het jaar beperkt. Dat stelt KBC Securities‑analist Guy Sips, die benadrukt dat vooral de timing van orderconversie bepalend blijft voor de komende kwartalen.

Barco?

Met meer dan 3.300 werknemers in 90 landen ontwerpt Barco technologie om overal ter wereld ‘schitterende beelden’ mogelijk te maken. De focus ligt op drie kernmarkten: Enterprise (van vergader- en controlekamers tot bedrijfsruimtes), Healthcare (van de radiologieafdeling tot de operatiekamer), en Entertainment (van filmtheaters tot live-evenementen en attracties).

Zwakke omzetontwikkeling in het eerste kwartaal

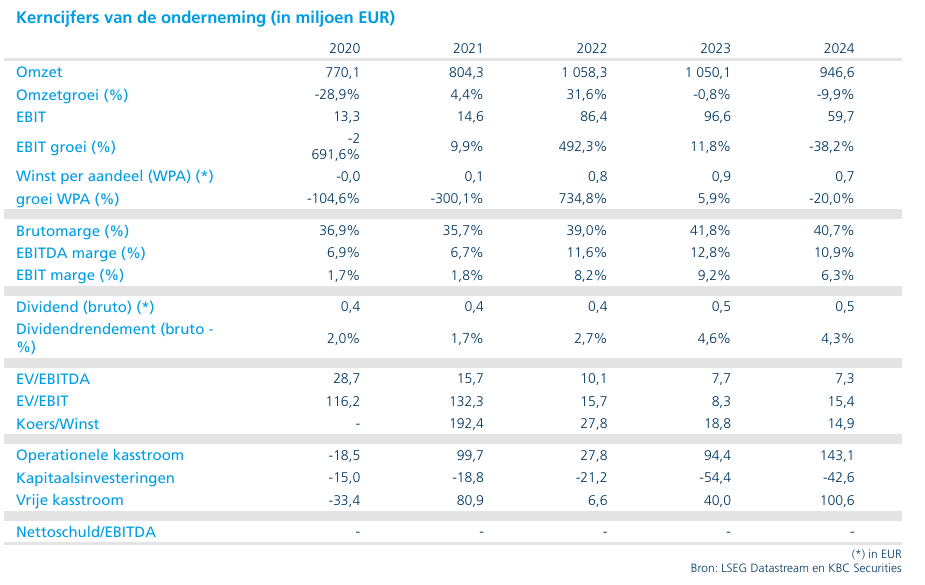

Het eerste kwartaal van 2026 werd voor Barco gekenmerkt door een duidelijke omzetterugval. De groepsomzet kwam uit op 180,6 miljoen euro, een daling met 15 procent op jaarbasis. Die terugval lag aanzienlijk onder de verwachtingen die Wim vooraf had ingeschat. Een belangrijk deel van die daling was het gevolg van een uitgesproken negatief wisselkoerseffect, maar ook gecorrigeerd voor valuta bleef de omzet 8 procent lager.

Volgens de analist speelde vooral de trage omzetting van orders een rol. Klanten stelden investeringsbeslissingen uit en bleven voorzichtig in hun bestedingen, wat leidde tot vertragingen in het order‑naar‑omzetproces. Die trends waren zichtbaar over meerdere eindmarkten heen en onderstrepen de verhoogde voorzichtigheid bij klanten in een onzekere macro‑economische context.

Orderinstroom onder druk, met uitzondering van Entertainment

De orderinstroom in het eerste kwartaal bedroeg 215,4 miljoen euro, wat neerkomt op een daling van 7 procent tegenover een jaar eerder. Tegen constante wisselkoersen bleef de orderinstroom nagenoeg stabiel, wat aangeeft dat de onderliggende vraag niet volledig is weggevallen. Toch bleef de instroom onder de verwachtingen, wat Guy linkt aan de aanhoudende geopolitieke spanningen en de daaruit voortvloeiende investeringsvoorzichtigheid bij klanten.

Binnen die context viel vooral de Entertainment‑divisie positief op. Die afdeling bleef de grootste bijdrage leveren aan de groepsomzet en liet een zekere veerkracht zien, ondanks de bredere economische onzekerheid. Vooral Cinema presteerde goed, zowel in EMEA als in de Americas, wat wijst op een blijvende investeringsbereidheid in hoogwaardige projectietechnologie binnen dat segment.

Regionale verschillen blijven uitgesproken

Geografisch was de impact van de onzekerheid ongelijk verdeeld. In de Americas woog de geopolitieke context het zwaarst op de verkoopprestaties. Vooral de combinatie van macro‑economische onzekerheid en geopolitieke spanningen zorgde daar voor uitstelgedrag bij klanten.

EMEA daarentegen toonde zich relatief veerkrachtig, ondanks merkbare impact in het Midden‑Oosten. Die regionale veerkracht kon gedeeltelijk de zwakte in andere markten compenseren, maar bleek onvoldoende om de groepsomzet op peil te houden.

Gemengd beeld over de verschillende businesssegmenten

Binnen Enterprise had Barco het moeilijker. De activiteit Meeting Experience werd getroffen door een zwak investeringsklimaat, waardoor bedrijven investeringen in nieuwe vergaderoplossingen bleven uitstellen. Barco legde in dat segment de nadruk op de lancering van ClickShare Hub, met een sterke focus op marktevangelisatie, kanaalontwikkeling en de opschaling van gecertificeerde bundels.

Daartegenover stond een erg robuuste prestatie van Control Rooms. Dat segment profiteerde volgens Guy van de toenemende aandacht voor veiligheid en kritieke infrastructuur, waardoor investeringen in controle‑ en visualisatieoplossingen relatief goed standhielden.

In Healthcare liet het kwartaal een genuanceerd beeld zien. De verkoop van diagnostische displays groeide, maar werd deels tenietgedaan door lagere volumes in chirurgische oplossingen. Dat onderstreept volgens de analist de uiteenlopende dynamiek binnen de medische activiteiten van de groep.

Onzeker macroklimaat zet druk op vooruitzichten

Het eerste kwartaal van 2026 speelde zich af tegen een achtergrond van verhoogde onzekerheid, vooral in de Verenigde Staten en het Midden‑Oosten. Barco gaf aan dat in het huidige klimaat zowel het tempo als de timing van investeringsbeslissingen en orderconversie sterk kunnen verschillen tussen eindmarkten.

Het management waarschuwde bovendien dat, indien de huidige macro‑economische omstandigheden en geopolitieke spanningen zouden aanhouden, het mogelijk moeilijk wordt om vast te houden aan de eerder gecommuniceerde verwachtingen voor het volledige jaar. Ter herinnering: midden februari 2026 gaf Barco nog aan een omzet‑ en EBITDA‑margegroei te verwachten voor 2026 tegenover 2025, exclusief wisselkoerseffecten, met een duidelijke nadruk op de tweede jaarhelft.

Strategische koers blijft ongewijzigd

Barco zal zijn vooruitzichten actualiseren bij de publicatie van de resultaten over de eerste jaarhelft van 2026. Daarbij zal ook de integratie van VerVent Audio Holding worden meegenomen. Wim Hoste verwacht dat het bedrijf tegelijk zijn langetermijnstrategie zal bevestigen.

Die strategie steunt sterk op de structurele verschuiving van CAPEX‑ naar OPEX‑modellen. Op langere termijn mikt Barco op een organische omzetgroei richting 1,1 miljard euro, een EBITDA‑marge van 15 procent en 15 procent recurrente inkomsten tegen 2028. Volgens de analist blijven dat ambitieuze doelstellingen, maar vergt de huidige marktomgeving meer tijd en voorspelbaarheid om die ambities te realiseren.

KBC Securities over Barco

Volgens de KBC Securities‑analist blijft Barco actief in een bijzonder uitdagende omgeving, waarin geopolitieke onzekerheid en wisselkoersen een blijvende impact hebben op investeringsbeslissingen en orderconversie. Hoewel sommige activiteiten duidelijke veerkracht tonen en de langetermijnstrategie intact blijft, blijft de zichtbaarheid op korte termijn beperkt.

Guy Sips hanteert daarom een houden-aanbeveling. Hij verlaagt het koersdoel van 13,2 euro naar 12 euro.