wo. 18 okt 2023

11:40

Deze morgen kwam het bedrijf met een update die de verwachtingen niet inloste.

Wat cijfers op een rijtje

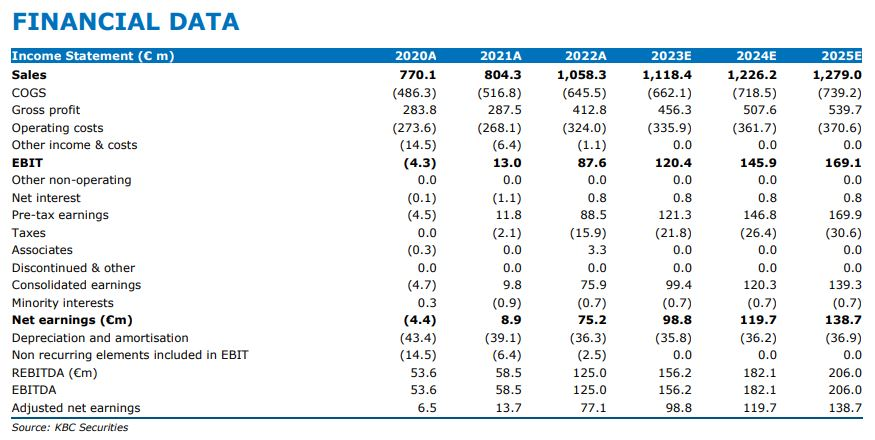

Zowel voor het orderboek als voor de omzet kwam Barco met cijfers die lager waren dan de gemiddelde analistenverwachting (gav).

- Het orderboek voor het derde kwartaal lag 1% lager dan de omzet in het derde kwartaal 22 op €239,9 miljoen en lag beduidend lager dan de analistenverwachtingen (de gav lag op € 260 miljoen). De analist van KBC Securities, Guy Sips, ging uit van een orderboek van €241,3 miljoen. Het orderboek van de divisie “Enterprise & Entertainment” tekende een groei op, terwijl het orderboek van de divisie “Healthcare” daalde.

- De omzet in het 3e kwartaal 23 was -12% op jaarbasis op € 229,6 miljoen, wat eveneens lager is dan de ramingen van KBCS en lager dan de gav van € 266,4 miljoen. Barco verwacht een omzet voor het volledige jaar 2023 die in lijn zal zijn met die van vorig jaar (terwijl Barco bij een vorige update een hogere omzetgroei verwachtte). Guy ging uit van een omzetgroei voor 2023 van 5,7%, de gav lag op 4,9%

. - In het derde kwartaal 23 was de omzet van de Entertainment divisie op € 103,7m tegenover de verwachting van Guy Sips van € 115,3 miljoen. De gav was € 116,9 miljoen. De omzet lag -1% jaar op jaar vergeleken met een sterk derde kwartaal 22 dankzij een aanzienlijke omzetgroei in het bioscoopsegment. Bedenk dat de business in het tweede kwartaal herstelde van de beperkingen in de toeleveringsketen in de eerste helft van 2022.

- In de Enterprise divisie daalde de omzet met 13% jaar op jaar tot een zwakker dan verwachte € 64,6 miljoen euro (verwachting KBCS: € 77,7 miljoen, gav: € 73,5 miljoen), voornamelijk als gevolg van Large Videowalls. Barco benadrukte dat het de strategische herziening uitvoerde, maar ook verdere projectvertragingen zag bij belangrijke implementatiepartners. Meeting Experience won marktaandeel in een minder bloeiende markt. Dat resulteerde in een gemiddelde daling van de omzet op jaarbasis.

- De omzet in het derde kwartaal van de Healthcare-divisie was -27% op jaarbasis tot een magere € 61,3 miljoen (verwachting KBCS € 73,4 miljoen, gav € 72,6 miljoen) door het langzamer dan verwachte herstel in China en een lagere omzet in Noord- en Amerika, waar de omzet werd beïnvloed door de uitrol van een groot platform en een vertraging in de levering van een vernieuwd beeldschermplatform voor diagnostische beeldvorming. Barco gaf aan dat de omzet van Healthcare groeide in EMEA.

- Barco verwacht voor geheel 2023 een EBITDA-marge van ongeveer 14%. Dat is pal op de verwachting van Guy en iets beter dan de gav (13,9%).

- Barco gaf aan dat er bij het binnenkomen van bestellingen aanzienlijke regionale verschillen waren.

- De vraag in APAC (Asia Pacific) bleef zwak, gedreven door lager dan verwachte investeringsniveaus in China.

- In Noord- en Zuid-Amerika groeiden de bestellingen, met belangrijke stijgingen in de segmenten Cinema en Large Videowalls, maar dat werd tenietgedaan door lagere orders in Healthcare.

- In EMEA (Europa, Midden-Oosten en Afrika) daalde het niveau voornamelijk door Entertainment. De orderportefeuille groeide verder tot € 523,4 miljoen, +3% vergeleken met eind juni 23.

Vooruitzichten

- Barco gaf aan dat het verwachte herstel in China van de pandemie niet is doorgegaan, wat een impact heeft op de resultaten en groeivooruitzichten voor dit jaar. In zijn belangrijkste markten ziet Barco een gemengd beeld: Healthcare en Enterprise hebben te maken met een zwakkere vraag als gevolg van de afnemende macro-economische omstandigheden. Anderzijds blijft de entertainmentmarkt verder bouwen op het sterke momentum dat vorig jaar begon.

- Terwijl Barco door deze moeilijkere marktomstandigheden navigeert in 2023, geeft het bedrijf aan dat de fundamenten van zijn belangrijkste markten intact blijven, en zijn focus ligt op het winnen van marktaandeel, kostenbeheersing en verdere margeverbeteringen.

- In zijn outlookverklaring gaf Barco aan dat de omzetgroei voor 2024 zal afhangen van de evolutie van de algemene marktomstandigheden, maar herbevestigde zijn langetermijnvooruitzichten om terug te keren naar een hoge eencijferige omzetgroei. Barco herbevestigde ook zijn voor 2024 EBITDA-marge tussen 14% en 18% en de volgende jaren.

Lichtpuntje

- Positief is dat Barco's Co-CEO Charles Beauduin (die de afgelopen maanden niet op kantoor was wegens medisch verlof) zijn rol als co-CEO de afgelopen weken heeft hervat. Hij werkt grotendeels op afstand, maar keert ook geleidelijk terug naar kantoor om belangrijke vergaderingen bij te wonen.

KBC Securities over Barco

De derdekwartaalresultaten hebben de verwachtingen niet ingelost. Op basis van bovenstaande analyse verlaagt Guy Sips het koersdoel van € 28,4 naar € 26 maar handhaaft zijn "Kopen"-advies.